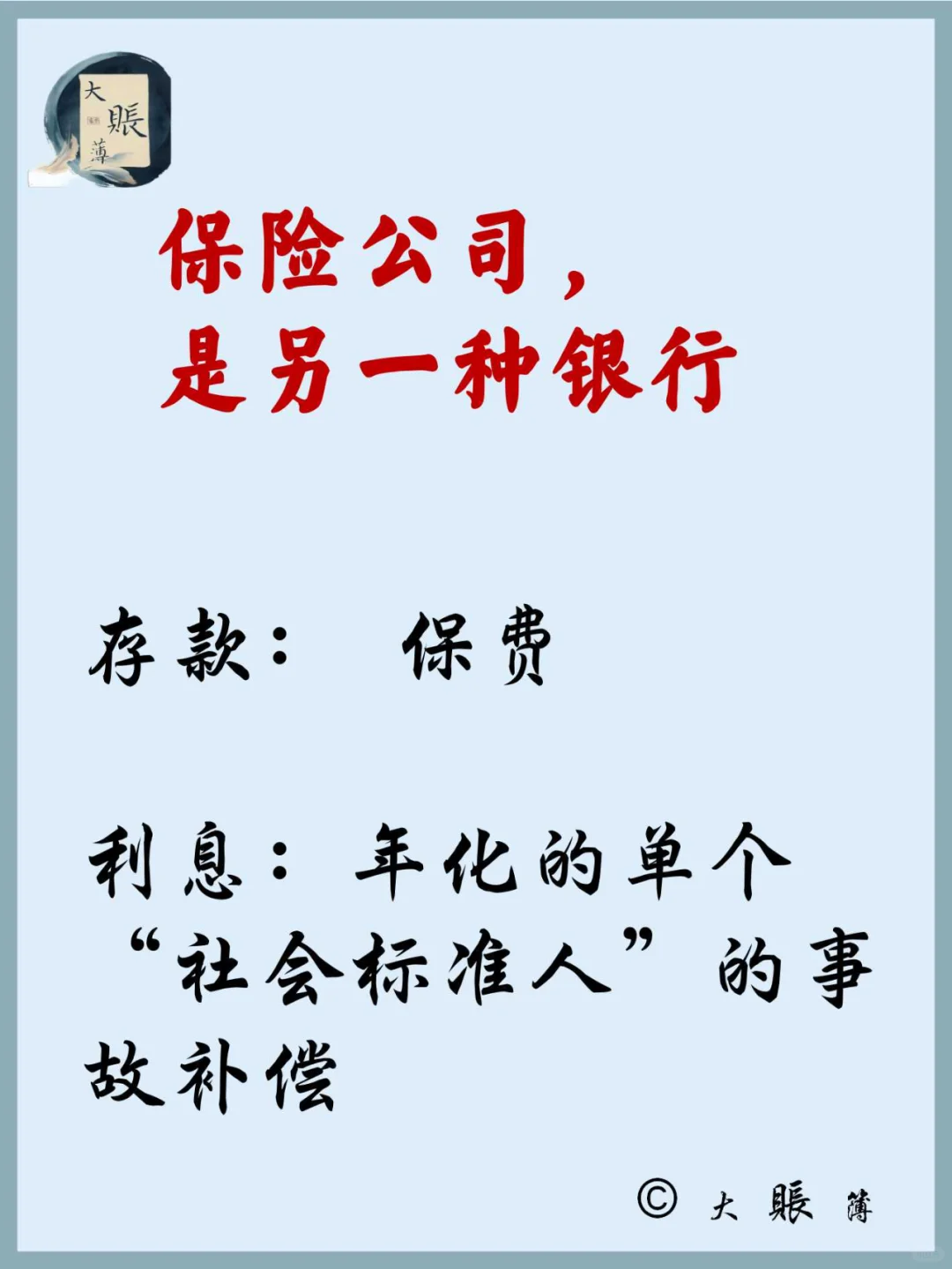

保险公司是另一种银行

大账薄生活

2024-09-29 13:28:35

近期有些朋友问我,保险企业的业务看起来很复杂,应该如何分析,我整理了一下思路,给出一些陋见,仅供参考。

保险企业是一种特殊的银行,它们的收入来源,和银行一样,通过放贷或投资(类似于投资银行)等手段获取收益,只要收益大于成本,就有了利润。

那成本是什么,主要成本就是出保赔偿。在保险企业的眼里,其实是没有个体人的(虽然保险代表会亲切地和每一个客户,潜在客户沟通),只有一些通过统计工具计算出来的“社会标准人”,”标准车”,当然这些“标准人”是有不同标签的,“年龄”,“收入”,“性别”等等。

为了简化分析,我们假设全世界共有100万个“社会标准人”,都要买保期为1年的保险,基于过往的大量数据,保险公司计算出“社会标准人”的年化单人“事故”概率和平均赔偿金额,算出预计1年的总赔偿额为200万,如果它想把自己的“存款利率”定在2%(这个利率要低于保险企业的投资回报,比如5%),那它就需要吸收1个亿的存款(保费),摊到100万个人身上,就是每人100块钱。也就是说,每个人可以花100块的保费,买一份200万的保险。

所以,相比银行来讲,保费就是存款,赔偿就是利息。

好的保险公司,我认为应该具有以下几个条件:

1其TZ标的一定不能过度集中,次贷危机中申请破产的保险巨头AIG等就是很好的反面教材。

2 客户基数大,基数越大,其统计结果的现实偏差值x概率就会越小。

3 时刻注意控制费用,比如平安近两年大力消减代理数量,短期看业务肯定受影响,但长期看,是利好。多说一句,随着人工智能的飞速发展,服务行业减少人手的趋势势不可挡,平安只不过是先行了一步。

0

阅读:9