野村这个研究不错:

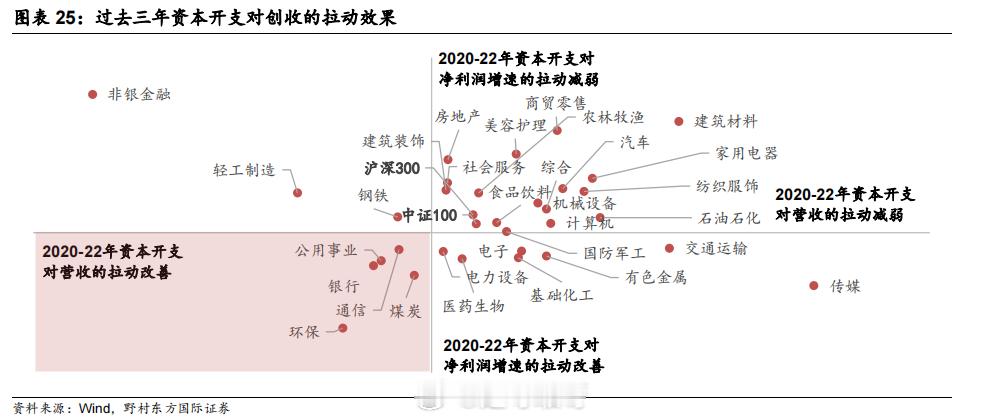

从资本开支的创收角度来看,资本开支的增长同时撬动了营收和净利润加速增长的行业仅有煤炭、通信、环保、公用事业和银行。沪深 300 指数和中证100 指数整体均出现了创收效率的下滑,这与指数的表现/经济基本面的表现一致。当资本开支的投入无法获得市占率的同步提升或经营效率的同步增长时,企业容易陷入过度投资或无效投资的情况,这对于股东利益是损害,管理层需及时考虑经营策略的转变或优化。

A 股多数行业在 2020-22 年间均存在投资效率下滑的问题,但其中非银金融、轻工制造和钢铁行业的资本投入仍可换取营收的更高效率增长,但是净利润增速开始慢于资本投入增速;传媒、交通运输、有色金属、基础化工、电子、电力设备和医药生物的资本投入获得了更高的净利润增长,但是其营收增速开始慢于资本投入增速。