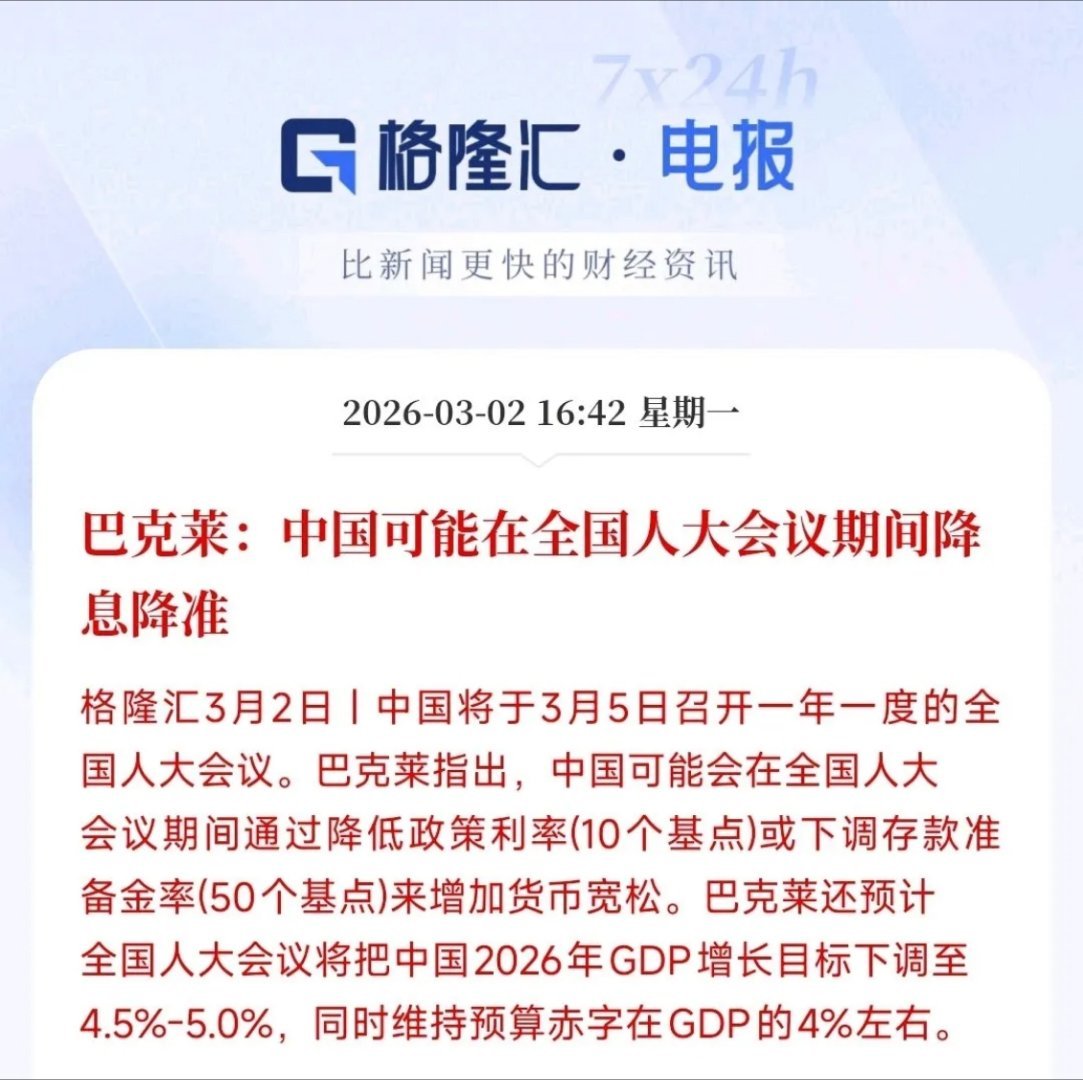

降低利率,甚至玩到零利率、负利率,真的能让大家多花钱吗? 按经典理论来说,降息似乎有两招能刺激消费。 一个是让你觉得“存钱没意思”——利息少了,钱放银行不划算了,可能会拿一部分出来花,这叫“替代效应”。 另一个是借钱更便宜了,无论是普通家庭想贷款买车,还是企业想借钱扩大生产,成本都低了,理论上也能促进消费和投资。 这么看,降息好像确实能推动大家打开钱包。 但实际情况常常是另一回事。一个很关键的抵消力量,是“收入效应”。 对很多家庭,尤其是有一定存款的中老年家庭,存款利息是每月、每年一笔实实在在的收入。 利率一降,特别是大幅下降,这笔收入就缩水了。 为了保证未来的养老、看病、孩子上学这些储蓄目标能完成,他们可能不得不更省着花,甚至想办法多存一点本金,来补上利息的损失。 这时候,降息不仅没让大家多消费,反而可能让大家更不敢花钱了。 在社会保障没那么扎实、大家对未来心里没底的环境里,这种“以防万一”的存钱冲动会特别强,收入效应完全可能压过替代效应。 再往极端了说,利率降到零甚至负的,还会带来些微妙的心态变化。 负利率本身就像一个强烈的信号,告诉大家:经济情况可能很糟了,常规手段不够用,得出此下策。 这个信号反而可能加重普通人对未来的担忧和悲观,让他们变得更谨慎。 哪怕钱放银行没利息,也可能觉得拿在手里更踏实,而不是拿去消费或者做有风险的投资。 看看日本和欧洲一些搞零利率、负利率多年的国家,消费也没见得多火爆,老百姓储蓄率还是高,某种程度上就反映了这种心态。 其实,如果经济的问题核心不是“借钱太贵”,而是大家“没钱可花”或者“不敢花钱”——也就是有效需求不足、收入增长慢、对前景不乐观,那光在利率上下功夫,效果就很有限了。 大家不消费,不是因为贷款利息高,而是因为现在手头紧,又觉得未来钱也不好赚,所以花不起,也不敢花。 这种情况下,想办法提高居民实际收入、改善收入分配、把社保医疗这些安全网织得更牢靠,可能比降息更根本、更管用。 所以,降息这个政策工具,在特定时候(比如借贷成本确实是挡在消费和投资面前的主要障碍时)是有用的。 但想真正让消费持续、健康地增长,最终还得靠大家口袋里实实在在的购买力提上去,并且对未来的日子有稳定向好的预期。

三更一勾帘下斜

GDP = MV,出问题的是V,不是M。增加M的量没用,因为分配失衡,V下降抵消M的增长。只有把M“分配”到尽量多的人手里,通过消费,V才会快起来。