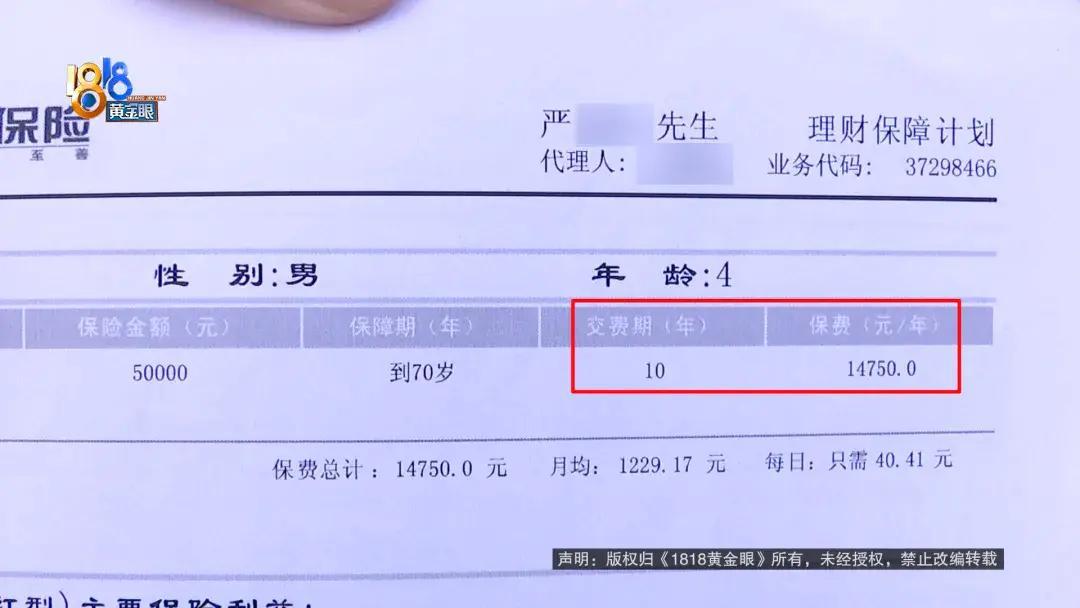

一般人常接触的保险有三种。一种是强制必须买,比如每年都要给车买的交强险、商业险;一种要很长时间,三、四十年才能领,比如养老保险;一种要有病有灾的时候才能享受,比如医保。但还有一种分红型保险,却让人不知道怎么看。 2011 年 1 月,林女士为当时 4 岁的儿子投保新华保险“好利年年两全保险(分红型)”,保险金额 5 万元,保障期至被保险人 70 岁,年交保费 14750 元,交费期 10 年,累计缴纳本金 147500 元。 2025 年林女士儿子读大一,她查询发现累计可提取的分红仅 47000 元,远不足以支付学费;咨询退保时更发现,退保能拿回的本金仅剩 8 万多,未达已交的 14.75 万元本金,与预期严重不符。 林女士的诉求很简单,就想要回本金及相应的银行利息,却无法得到保险公司的支持,无奈寻求媒体曝光,想着起码把本金给要回来。 但在媒体的曝光后,林女士的钱还是没要回来,反而认可了保险公司的安排,她打算先不退保了。 照我的理解,林女士是把这笔钱当作自己儿子的养老钱了,她对自己的儿子也算操碎了心,自己都还没有开始养老,却已经把儿子的养老安排了。 看来分红型保险是给下一代买的养老保险。