120吨中国稀土被印度非法转售美国军工,全球稀土市场大震动,中国严查掀起诚信风暴,印度稀土产业信誉危机!

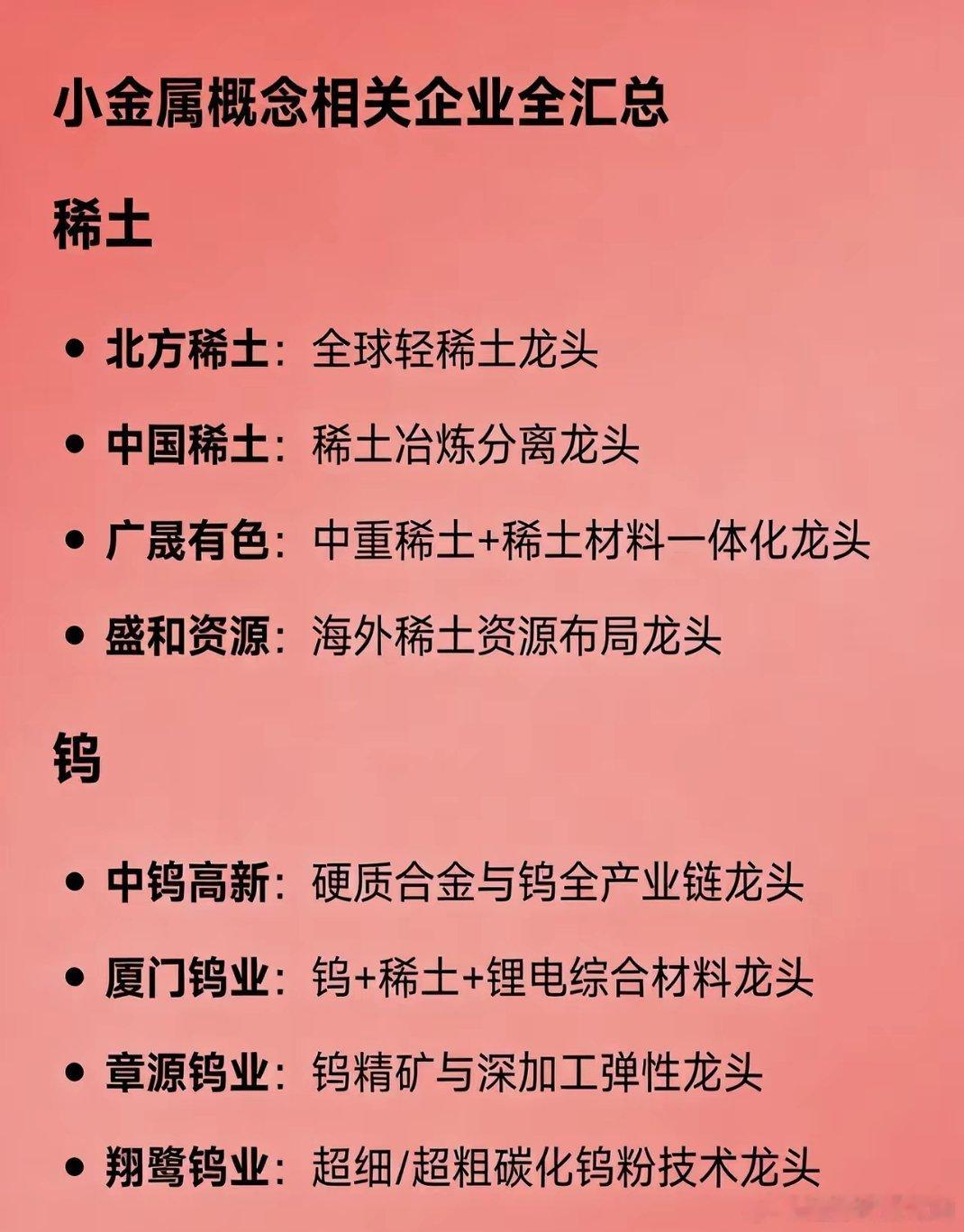

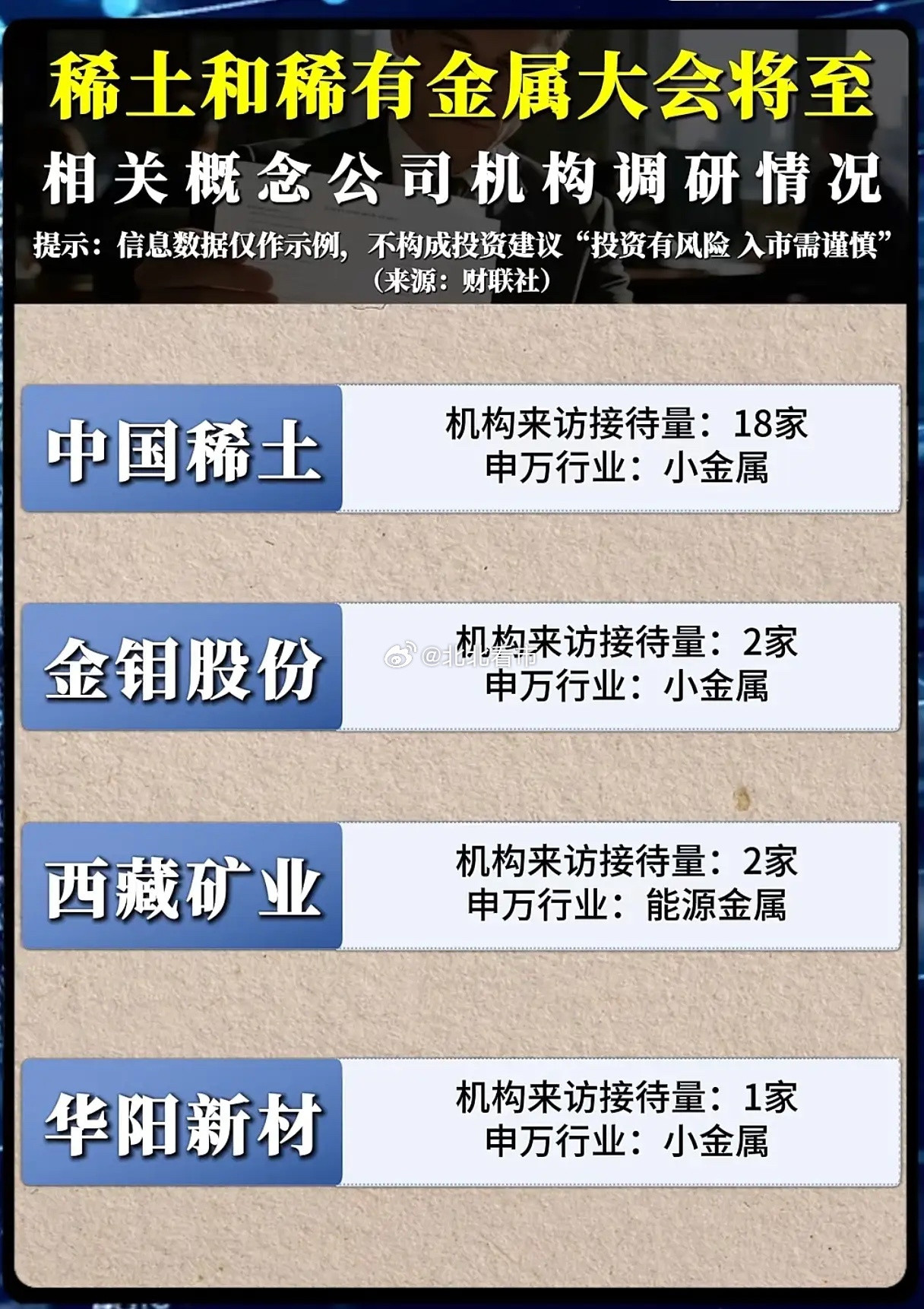

中国在稀土这盘棋里的位置,外界一直很清楚。USGS口径显示,2024年全球稀土矿产量约39万吨,中国约27万吨,占比接近七成。更关键的还不是矿,而是从开采、冶炼分离到深加工,中国把链条连成了体系,国际买家看中的也正是供货稳、质量控、用途审查严。

印度韦丹塔相关方递交材料,写明稀土将用于印度本土新能源与电子制造项目,尤其围绕电动车配套需求,还附上用途承诺与“不得再出口”的约束条款,表面上每个环节都能对上监管要求。

为让许可顺利通过,对方在材料上做足了“样子”。调查信息里提到,文件数量多达三十余份,涉及工厂地址、产能规模、环保评估等关键项,问题在于这些内容被指存在虚构、夸大、标准来源不明等瑕疵,等于用一整套“民用外壳”去覆盖真正的交易方向。

货物离港后,异常很快露头。按照申报,船只应按既定路径抵达印度港口,系统端却捕捉到航线与预期不一致的信号,监控界面上代表这批货的标记从正常状态跳转为预警状态,等同在告诉监管方:这批受控稀土的跨境路径出现了偏移。

这类预警并非靠“肉眼盯航线”碰运气。业内说法是,出口稀土在出厂封装环节就被赋予唯一标识,做到一物一码,并把关键数据写入不可随意改动的链路记录。部分材料甚至提到使用纳米芯片电子标签,重量、包装状态等参数被持续核对,出现细微差异也会触发提示。

当来源被锁定,资金链又把买家轮廓勾出来。相关信息指向付款并非来自韦丹塔体系内部的常规账户,而与美国军工企业雷神有关联的离岸账户出现在线索中。货物流向、成分指纹、资金路径三条线对齐后,这条“民用采购—第三方转运—军工落地”的链条基本成形。

转运方式也被描述得很具体:货物在印度落港后并未按承诺进入本土项目,而是通过第三地中转、自由贸易港换装、虚假申报等手段,把稀土从“指定用途”包装成“通用原料”,再进入美国军工采购体系。对监管来说,这属于典型的规避用途审查与再出口禁令。

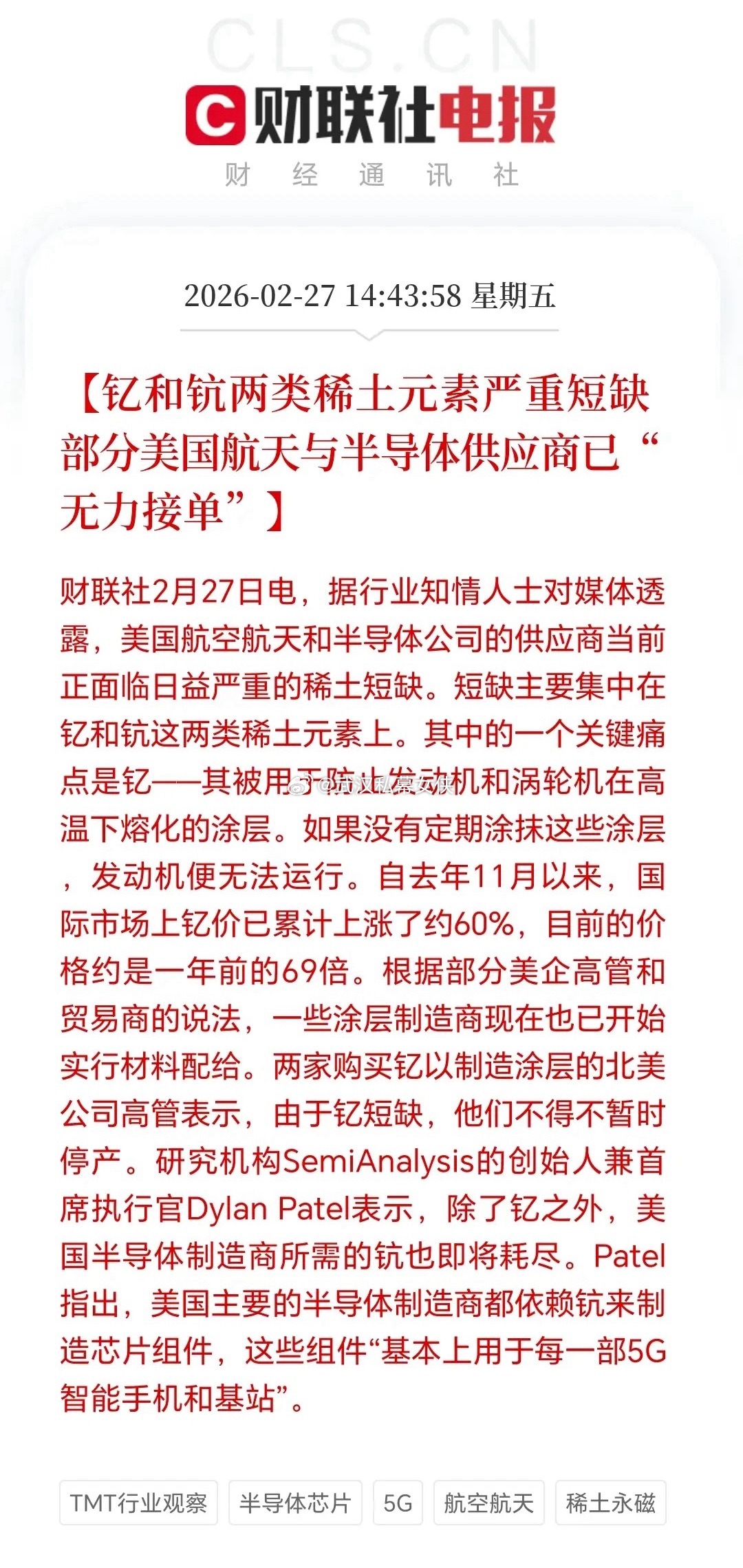

稀土在军工里的位置,外界并不陌生。材料里举的例子很直观:一架F-35大约要消耗417公斤稀土,一艘弗吉尼亚级核潜艇可能要用到4吨多。导弹制导、雷达系统、高性能电机都离不开高纯度中重稀土,缺料就会卡住产线节拍。

美国方面的短板也被反复提到:稀土材料获取高度依赖中国,部分说法甚至指出“绝大多数要么来自中国,要么在中国完成深加工”。加州芒廷帕斯矿开出来的轻稀土,也有相当比例需要送到中国加工,核心原因在于分离冶炼能力与完整产业链并非一朝一夕能补齐。

在这种供需结构下,美国军工想稳定拿货,正规渠道受限,就容易滋生“绕道”冲动。对韦丹塔这类中间方而言,诱因也摆在台面:军工与民用价差被描述为明显扩大,材料提到某阶段价差超过五成,120吨的差价空间可观,足以驱动铤而走险的操作。

印度为什么能被选为“跳板”,也有现实背景。印度一直尝试把自己包装成稀土链条的重要一环,强调资源潜力与加工前景。材料里同时点出短板:勘探数据透明度不足、分离冶炼技术偏弱、环保与合规标准不统一,产业链不完整,导致国际信任度本就不高。

更尴尬的是产能与质量。相关说法提到印度稀土加工纯度上限大约在92%附近,和中国常见的高标准存在差距,人才储备也不够,连本土新能源产业的需求都难以完全兜住。这样一套基础去做转口生意,风险本来就高,出事只是时间问题。

这种收紧对市场的影响,很快传导到价格端。材料给出一个节点数据:截至2026年2月9日,生意社稀土指数约703点,较2025年12月初上升约179点,涨幅34.16%;氧化镨、氧化钕阶段涨幅被描述为超过四成。事件本身不是全部原因,却把“监管将更严”的预期推到了台前。

美国军工端同样不轻松。材料描述雷神失去这批渠道后,导弹制导系统等产线受影响,原本规划中的装备扩产被迫延后。更关键的是,这类“灰色补货”失败后,后续再想复制路径会更难,因为中国把漏洞补上了,风险成本被抬到更高。

这场风波把“诚信”变成了可量化的成本。做实业的人最明白,信誉不是口头承诺,是一张长期账:一次违规,带来的不是一单生意的损失,而是整个国家、整个行业在国际市场上被重新标价。印度稀土产业想扩张,先得把这张账补上,否则只会越谈越被动。

这120吨并未改写供需总量,却改写了交易逻辑。中国用追溯与执法把链条捋清,也把国际买家重新拉回规则之内。后续市场如何走,价格如何波动,都绕不开一个更现实的问题:谁能把用途讲清、把路径走直,谁就能拿到更稳定的稀土。

信息来源:澎湃新闻——国安部披露!某国窃取我国稀土,将其灌入矿泉水瓶偷运出境

就看看吧

很好奇,到底谁允许卖给他?通过什么渠道买到,属不属于失什么?