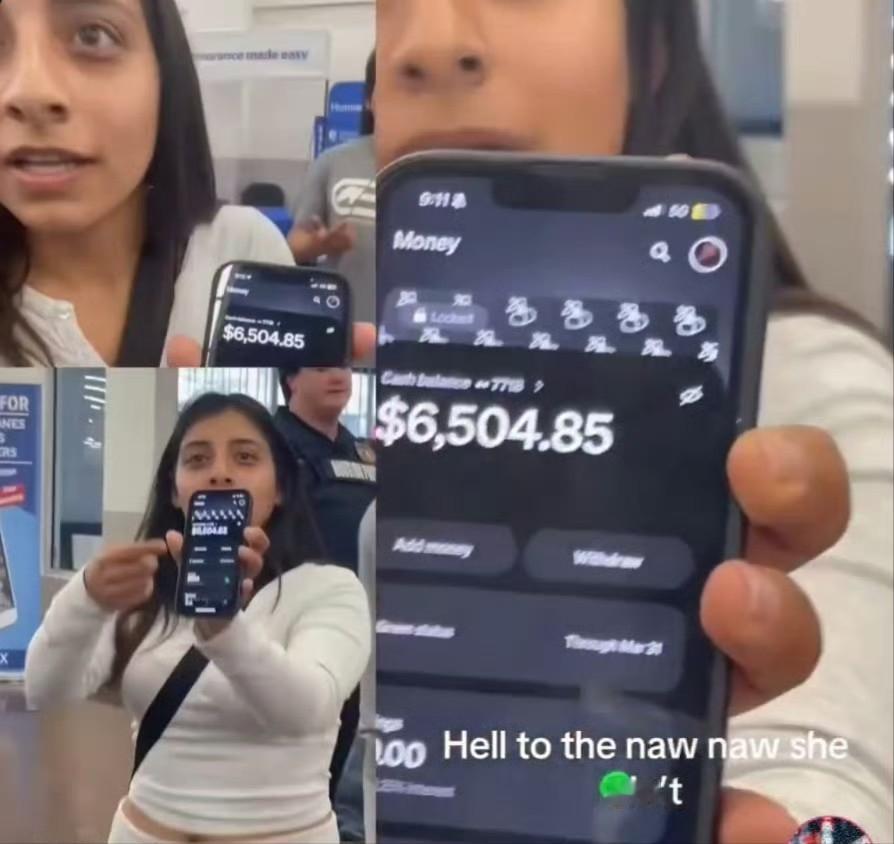

美国沃尔玛,俩人吵架,一方骂一方穷 逼,另一方晒出自己的手机银行账户,上面有 6500 美元。 你看,在美国,6500 美元都可以拿出来炫耀了,估计对面那位,账户里可能 65 美元都没有。不过话又说回来,6500 美刀存款,按美帝的习惯可以嘲笑绝大多数当地人了。 这件发生在平价超市里的日常争执,听着像网络段子,却是美国基层社会最真实的一幕。很多人对美国的印象,还停留在影视剧里的大别墅、宽马路、随手消费的轻松氛围里,仿佛每个普通家庭都家底殷实。 可这场争吵却戳破了一层窗户纸:在美国,6500 美元的活期存款,真的能成为普通人拿得出手的 “炫耀资本”,这背后不是个例,而是数千万普通美国家庭的财务常态。 美联储每年都会发布美国家庭经济状况报告,这份权威数据最能说明问题。2025 年发布的 2024 年度报告显示,全美有 37% 的成年人,根本无法立刻拿出 400 美元应对突发开支,比如汽车小修、急诊挂号、家电更换这类小事,就能让近四成美国人陷入窘迫。 他们要么刷信用卡分期,要么向亲友借钱,甚至只能变卖物品,还有约一成的人直接表示完全无力承担。而 6500 美元,已经是这个应急门槛的十多倍,放在普通人群里,已经算得上是 “财务安全” 的象征。 再看存款的整体水平,美联储的调查显示,美国人支票、储蓄等常用交易账户的中位数余额仅为 8000 美元,而处于收入后半段的家庭,账户中位数更是只有 1000 到 4380 美元之间。 也就是说,那位晒出 6500 美元的普通人,已经超过了一半以上底层和工薪家庭的存款水平。沃尔玛作为面向大众的平价消费场所,来往顾客本就是美国工薪层、服务人员、基层劳动者的缩影,在这里因为 6500 美元起争执,恰恰说明这个数字,在这个群体里已经是足够硬气的底气。 美国普通人存不下钱,核心是刚性生活成本把收入压得死死的。住房是第一座大山,2025 年全美平均月租金达到 1735 美元,一居室公寓普遍 1500 美元起步,纽约、洛杉矶等大城市更是突破 2500 美元,光是房租就能吃掉普通月薪的三分之一到一半。 医疗是第二座大山,美国没有全民医保,家庭年均医保保费接近 2.7 万美元,个人也要承担数千美元,即便有保险,急诊、手术的自付费用依然高昂,有数据显示,美国超过六成的个人破产与医疗债务直接相关。 再加上车贷、水电、餐饮、强制小费等日常开销,普通工薪族的月薪到手后,还完账单、满足基本生活,几乎所剩无几。 美国社会崇尚提前消费、及时行乐,储蓄文化本就淡薄,叠加高息信贷的诱惑,让负债成为很多人的常态。 纽约联储数据显示,2025 年第三季度美国家庭债务总额攀升至 18.59 万亿美元,信用卡债务突破 1.23 万亿美元,逾期率创下 2011 年以来新高。 很多人不是不想存钱,而是每月工资先用来偿还信用卡、学生贷、车贷,账户长期处于 “月光” 甚至透支状态,别说 6500 美元存款,能保持账户不欠费、不逾期,已经算是过得稳妥。 美国的经济繁荣,高度集中在顶层人群手中。美联储数据显示,美国最富有的一半家庭,坐拥全国 97.5% 的财富,另一半家庭仅占 2.5%。 顶层富豪的资产以亿计,而基层劳动者时薪大多在 15 到 20 美元,每月扣除税费和开支,能存下几百美元都算不易。6500 美元的存款鸿沟,看似是超市里的口角,实则是美国贫富分化在日常生活里的微小投影。 折合成人民币,6500 美元约四万多元,在很多国家的普通家庭里,这只是一笔不算大额的存款,甚至只是一两个月的收入。 但在美国,这笔钱意味着能应对多次突发状况,能支撑一个家庭一两个月的无收入缓冲,能在意外来临时不用低头求助。对于连 400 美元都拿不出的近四成美国人来说,6500 美元确实是值得炫耀的财富,这不是荒诞,而是最真实的基层财务生态。 沃尔玛里的这场争吵,没有真正的赢家,却让我们看清了一个更真实的美国。我们不必神话发达国家的生活,也不必刻意贬低普通人的处境,每个社会都有自己的生存压力。 储蓄带来的安全感不分国界,而能轻松存下钱、从容应对生活风险,才是普通民众最实在的幸福。这件小事也提醒我们,看待一个国家不能只看光鲜的 GDP 和顶层的繁华,普通人的钱包、日常的生计、面对突发状况的底气,才是一个社会最真实、最有温度的底色。 而 6500 美元能成为炫耀资本,恰恰说明,对很多美国普通人来说,安稳存钱、从容生活,本就是一种奢侈品。