价格底部反转,化工大周期来了这几天,我看完了3000多家大A上市公司的2025年成绩单,看完之后我倒吸了一口凉气。

我发现整个A股都出现了剧烈的分化,尤其是化工,已经出现了底部反转的信号。2026年的大机会,就藏在这份上市公司的成绩单里面。点赞收藏,我一篇文章给你讲透!首先,A股正在经历一场非常典型的K型复苏。

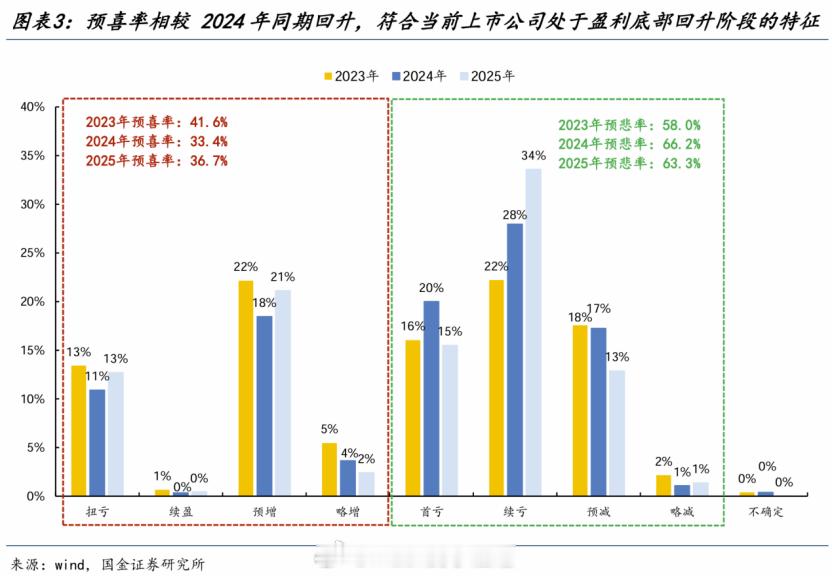

啥叫K型复苏?就是好的越来越好,差的还在泥潭里挣扎,整个市场就像字母K的右半边一样,往两个方向分化。先说个整体数据。2025年上市公司的预喜率是36.7%,比2024年涨了3.3个百分点。听起来好像不错对吧?

但仔细一看,预喜率还没到一半,这说明大部分公司日子依然不好过。更扎心的是,续亏的公司占比达到33.6%,比去年大幅上升。换句话说,盈利底部虽然在慢慢抬升,但真正的全面复苏还没到。

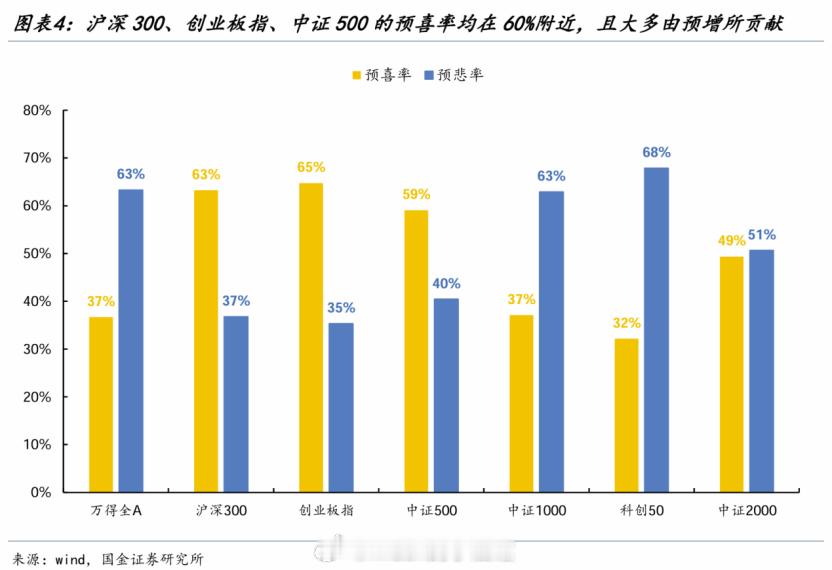

沪深300、创业板指这些头部指数的预喜率都在60%左右,说明大公司、科技龙头们已经开始重新赚钱了。但中证1000的预喜率只有37%,小市值公司里一大半都还在亏损。

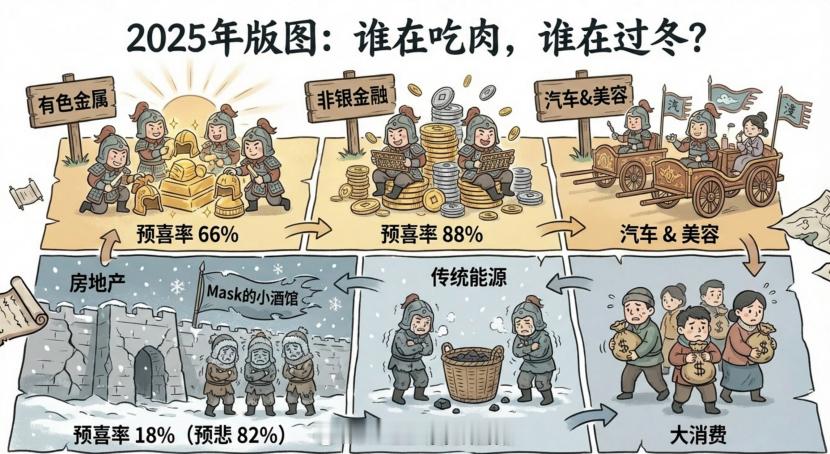

你看,这就是典型的K型分化——大船启航了,小船还在风浪里飘着。有色金属爽翻天,房地产还在过冬如果要给各个行业排个名,2025年最风光的绝对是有色金属,预喜率高达66%,其中一半公司都是大幅预增。紧随其后的是非银金融,预喜率88%,券商、保险这些金融机构赚得盆满钵满。再看汽车和美容护理行业,日子也还不错。但是转头看看房地产,那简直是冰火两重天。

地产行业预喜率只有18%,预悲率高达82%,基本确认出清过程还没结束。煤炭、石油石化这些传统能源板块也不好过,预喜率只有个位数。最让人意外的是钢铁行业。2024年钢铁板块预喜率只有可怜的8%,2025年一下子蹦到48%,实现了困境反转。这背后其实反映出一个重要信号——中上游制造业正在慢慢恢复元气。

食品饮料、家电这些传统消费板块表现不佳,预喜率明显下滑。这说明国内消费市场还没完全热起来,老百姓手里的钱还是捂得比较紧。

AI、出海、涨价,这三条线最赚钱然后国金做了个分析,发现能解释40%以上高景气公司业绩增长的,主要就是三个关键词:AI、出口出海、反内卷!AI这条线不用多说了,大家都知道这是当下最火的产业周期。但有意思的是,2025年AI的景气不再只是科技公司的专利,已经扩散到机械设备、化工、电力设备甚至军工这些中游制造环节。

简单说,不光是做AI芯片的公司赚钱,给AI产业链供货的设备商、材料商也跟着吃肉了。第二条线是出口出海。随着人民币汇率调整和全球产业链重构,越来越多中国公司开始在海外市场找到新的增长空间。出海相关的高景气公司数量已经超过AI板块!第三条线叫反内卷,其实就是涨价。有色金属、电力设备、化工这些行业,经过前几年的惨烈价格战,行业格局终于开始出清,龙头企业重新拿回定价权,利润自然就上来了。数据显示,反内卷领域成为2025年业绩超预期最多的板块,这可能是未来值得重点关注的方向。

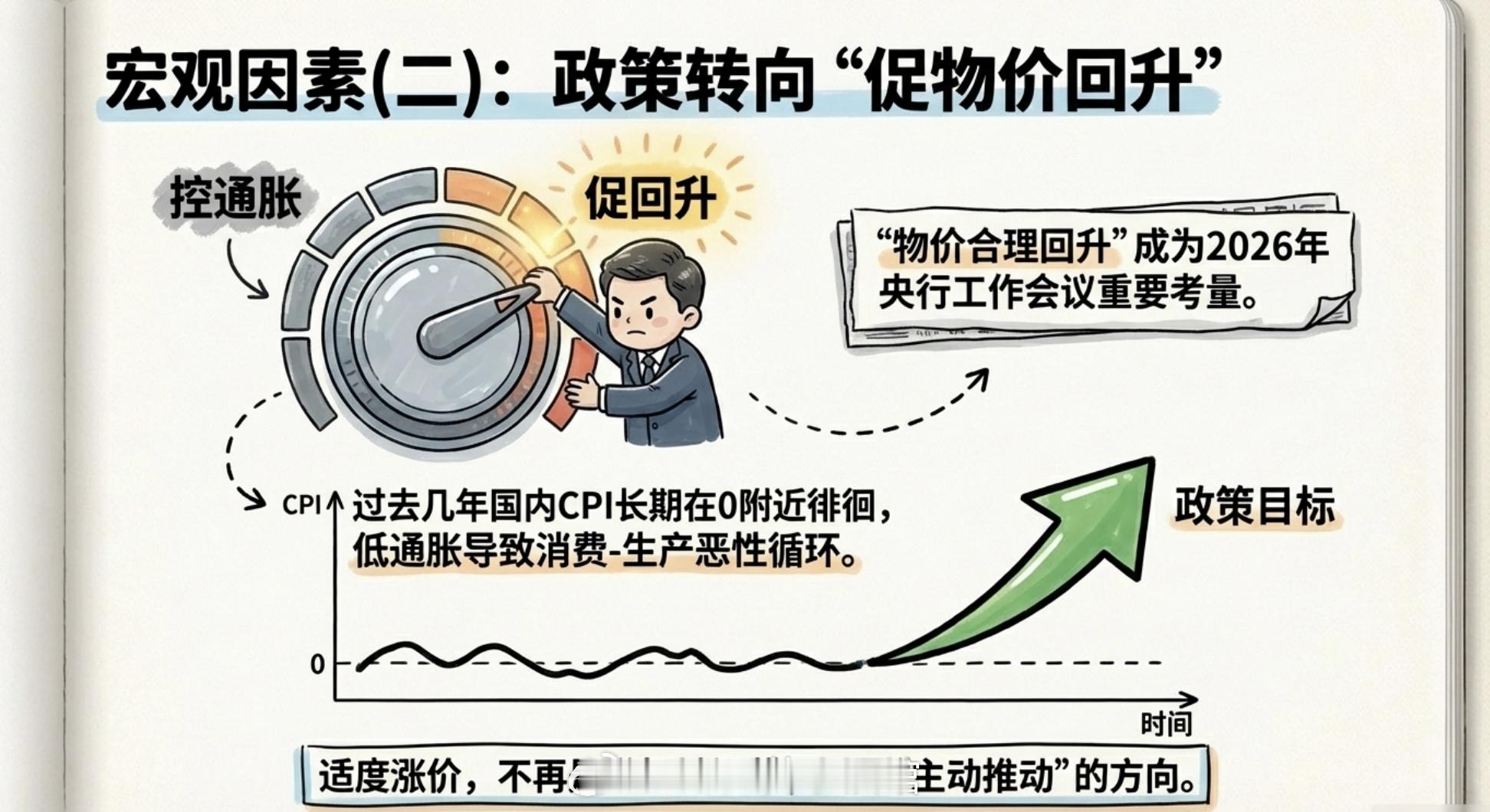

那2026年怎么办?站在2026年初这个时点,反内卷一定是大方向,尤其是其中的化工!过去几年,化工行业经历了什么?一个字:卷!

从22年开始,化工企业面临需求收缩、产能过剩的双重压力,大家只能拼命降价抢订单。价格战打到什么程度?很多企业的产品卖一吨亏一吨,但为了维持开工率、保住市场份额,还得硬着头皮生产。这就是典型的内卷——所有人都很努力,但所有人都不赚钱!但2025年开始,转机出现了。工信部等七部门专门出台了化工行业稳增长方案,明确提出控增量、减存量、管过程三大举措。

说白了,就是不让企业瞎扩产能了,该关的落后产能必须关掉,新项目提级审批。政策只是一方面,更重要的是企业自己也卷够了。2025年下半年开始,多个化工细分行业的龙头企业主动发起行业自律,不再打价格战。涤纶长丝、钛白粉、聚氨酯这些化工品种,价格陆续开始止跌回升。从2025年12月开始,中国化工品价格指数触底反弹,到今年2月初已经连续17天站上4000点!

看化工的反转逻辑,特别容易让人联想到钢铁行业。2024年钢铁板块预喜率只有可怜的8%,2025年一下子蹦到48%,实现了典型的困境反转。钢铁是怎么翻身的?也是靠行业出清、龙头限产保价、供需再平衡。化工和钢铁太像了。都是重资产、强周期行业,都经历了产能严重过剩,都在2025年出现了政策引导下的供给侧收缩。区别在于,化工的细分品种更多、产业链更复杂,所以这轮反转会是结构性的、分批次的,而不是一次性全面爆发。

从盈利拐点来看,2026年上半年可能是个关键时间窗口。春节后需求释放,叠加价格基础已经打好,很多化工龙头企业的单季度业绩有望迎来明显改善。如果一季报能够验证这个逻辑,那市场对化工板块的重新定价可能才刚刚开始!说了这么多化工的好话,也得泼点冷水。首先,反内卷不是一蹴而就的。虽然政策已经出台,行业自律也在推进,但能不能真正执行到位,还得观察。历史上也不是没有出现过行业协议半路崩盘、价格战死灰复燃的情况。

其次,需求端的不确定性依然存在。化工品的下游主要是地产、基建、汽车、纺织这些领域。如果国内总需求起不来,单靠供给收缩,价格能涨多高也是个问号。再有,化工企业业绩分化会很明显。不要觉得整个化工板块都能起来,实际上可能只有部分化工企业能真正实现反转,剩下的中小企业日子依然难过。这也是典型K型复苏特征——好的越来越好,差的还在泥潭里。总结一句话:2026年的A股,不是简单的牛市或熊市,而是一个结构性机会主导的市场。

选对赛道、选对公司,比判断大盘涨跌,可重要多了!风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。基金基金财经经济a股