非农今晚年度大修:几十万岗位或被“删号”,美国就业真相要改写了

北京时间今晚21:30公布的美国1月非农就业报告,比以往任何一次都更容易引爆市场情绪。原因不在于当月新增就业是5万还是10万,而在于这次报告会同时给出年度基准修正:过去近两年美国究竟新增了多少岗位,要被“重新算一遍”。对交易者来说,这等于把过去一段时间的就业叙事拆开重装,结果可能直接改变对美国经济韧性、美联储政策路径、以及风险资产估值的判断。

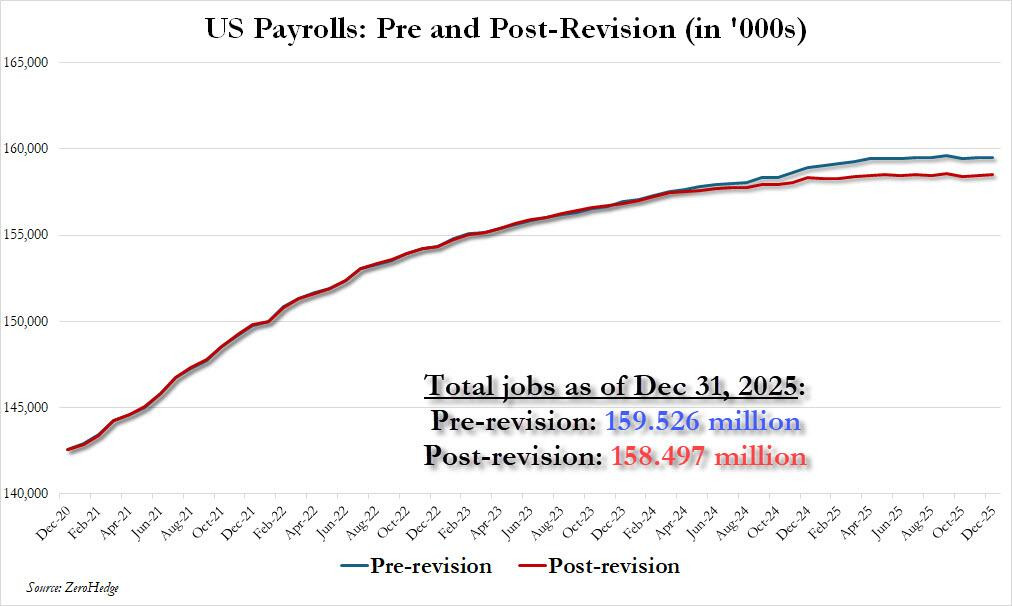

这次年度修正之所以分量大,是因为去年9月美国劳工统计机构曾给出过一个让市场震动的初步口径:在截至2025年3月底的12个月里,非农新增就业可能要比此前公布值下修91.1万人。今晚公布的是最终修订版本,市场关注点就在这里:最终下修是“略小一些”,还是仍接近这个量级。一旦最终修订确认了大幅下修,意味着过去一年里很多被写进报表的“新增就业”,很可能只是统计口径与抽样误差共同制造出来的幻影。

年度大修的机制并不神秘,本质是“基准对表”。每年1月,就业统计会拿更全面但更滞后的季度就业与工资普查数据进行校准,这套数据来自各州失业保险税记录,覆盖更广,因此被认为更接近真实就业底座。与此同时,报告还会更新企业出生与死亡模型,并调整季节性因子。三件事叠加起来,就像同时更换了统计系统的几个关键齿轮,过去每个月的新增就业也就可能被整体向上或向下重估。

当前华尔街的主流预期是:最终下修幅度可能仍在一个很大的区间内,大致75万到90万左右。更敏感的一点在于,今晚不只修正截至2025年3月那12个月的总量,还会同步给出2025年4月至12月各月新增就业的修订值。所谓“百万就业大军蒸发”的说法听起来夸张,但它强调的风险点很清晰:修订周期更广,过去几个月看似温和的增长,可能被更大范围地“往下砍”,从而让“就业仍在增长”的叙事瞬间变成“几乎停滞”。

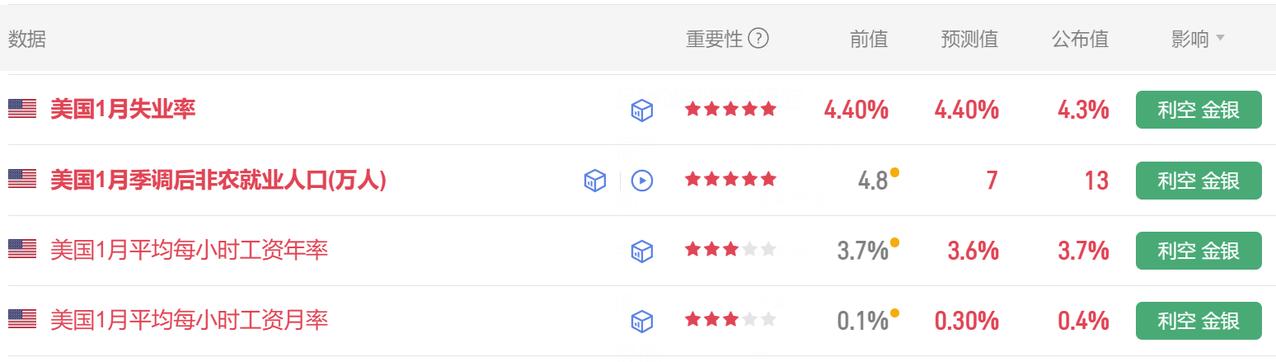

年度大修之外,今晚的“主菜”仍是1月当月数据本身。市场调查的中值预期大约是新增就业7万人左右,略高于12月的5万人;失业率预计维持在4.4%附近。这个组合意味着就业还在涨,但涨得非常慢,属于典型的“低招聘、低解雇”的冰冻型市场:表面稳定、波澜不惊,但底层动能偏弱,一旦出现外部冲击,就更容易从“慢增”滑向“停滞”。

1月非农之所以更难预测,还因为季节性因素特别多。假日临时雇佣在1月回落,冬季恶劣天气可能扰动出勤与用工,季节性调整本身也可能带来偏差。机构之间因此分歧很大,有的预测会低于共识,有的预测会高于共识,但很多观点最后会落到同一个结论:即便名义数字看着还有新增,把季节性剥掉后,“实际就业增长接近零”的概率在上升。

这也解释了为什么美联储内部近期不断有人把“就业修订”摆到台前。因为对货币政策来说,关键不只是眼前的就业读数,而是劳动力市场到底有没有在悄悄变冷。如果年度修订与月度修订共同指向“去年就业几乎零增长”,那对美联储而言就意味着:维持高利率的时间越长,经济的脆弱面越可能暴露,政策讨论的重心会更倾向于“防止就业进一步下滑”。

对投资者来说,今晚需要盯住三条线。第一条线看“修订后的一年总增量”到底还剩多少,这是对过去一年就业叙事的总清算。第二条线看2025年4月至12月的月度修订,会不会把过去几个月的“温和增长”压成“近乎停滞”。第三条线才是当月新增就业与失业率本身:如果当月也偏弱,同时修订又偏大,市场很容易把它解读为“就业边际恶化被坐实”,进而放大对利率路径的重新定价,引发债券、美元以及权益市场的同步波动。

说到底,今晚的看点不是一个数字,而是一套叙事的命门:过去一年美国就业到底是真强,还是被统计口径“抬”强了。一旦大修把这层滤镜撕开,后面的市场逻辑就会更直接,也更残酷。