光之所及,皆为萝卜!

目前全球光模块所用的EML芯片,日本厂商是主力供应商之一,2024-2025年全球EML芯片市场呈现寡头垄断态势:

○ Lumentum 约28%○ Coherent 约18%-20%○ 三菱电机 约10%-12%○ 住友电工 约8%-10%

日本公司二者合计占比18%-22%,位列全球第三、第四梯队。

这种供应链格局下,东边若出现异动,国内相关产业难免受波及。

好在国产替代已有突破:100G EML已实现技术攻克,200G EML的突破预计也只需1-2年时间。

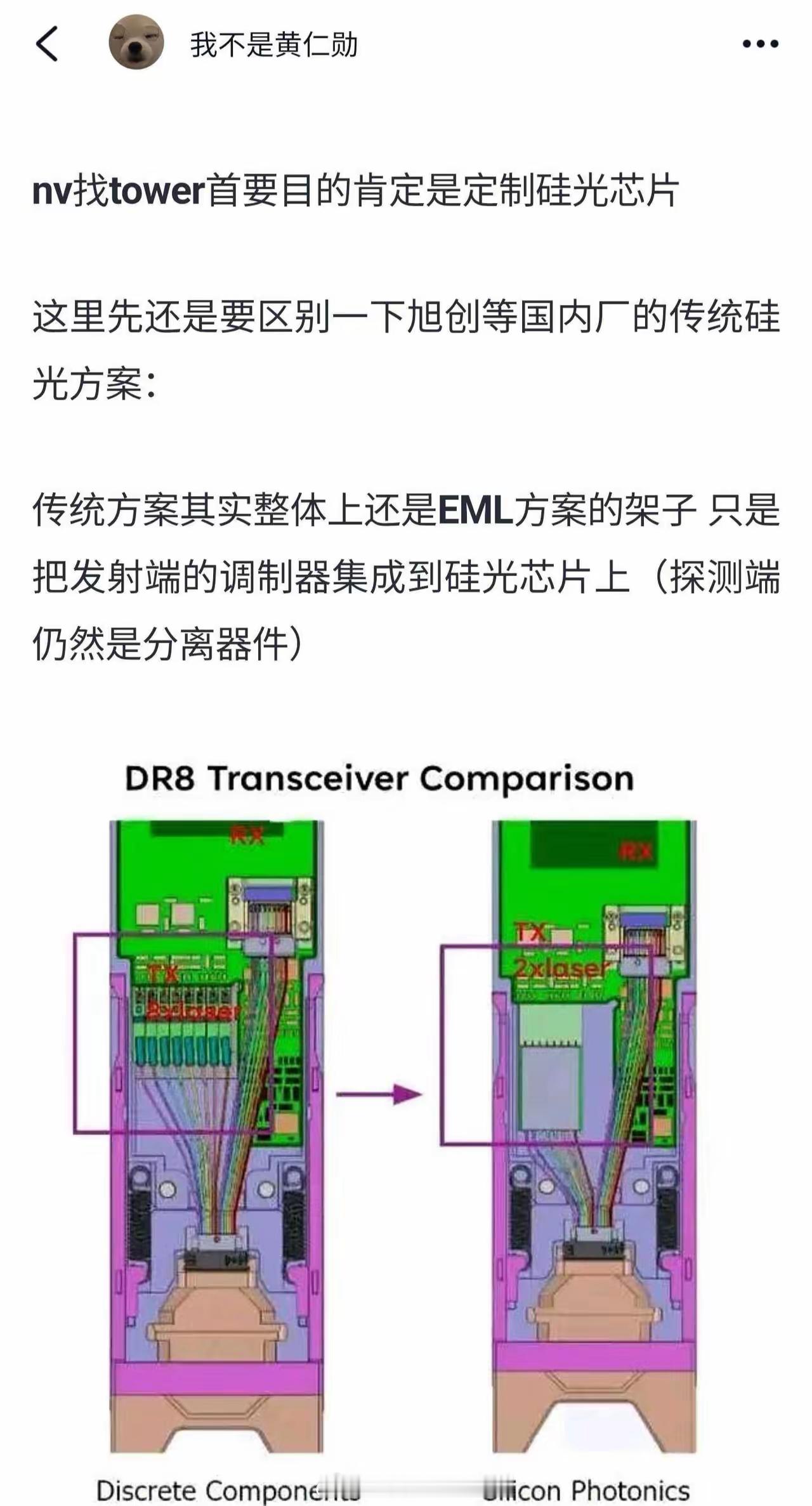

相较之下,硅光(PIC + CW)产业链的安全性则稳固得多。

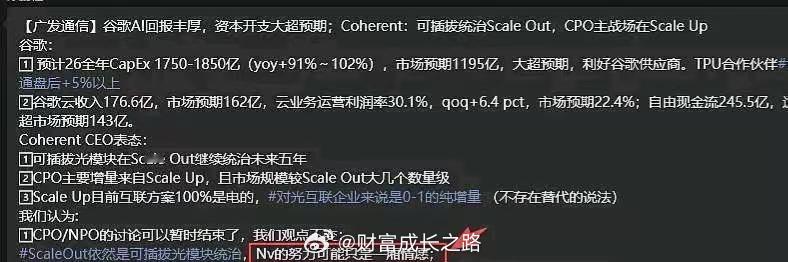

谷歌将率先推进Scale-up升级,把铜缆AEC替换为LPO光模块实现全光互联,今年目标完成30%替换,明年计划完成70%-100%。

明明EML的利润更高,但源杰科技、长光华芯、永鼎股份在沟通会议中,却都反复强调优先保障CW-DFB芯片供应,并未将EML置于最高优先级——核心原因就是各家都看好硅光的未来前景。

硅光时代目前已有两个核心标的:大哥中际旭创、小弟可川科技,两家均实现硅光PIC与光模块的垂直一体化自研自造。

观察逻辑很简单:哪家企业声称自研硅光芯片,就看它是否采购了罗博特科的测试设备。芯片研发出来后,必须经过测试验证才能落地,连罗博特科的测试和耦合设备都不买,所谓的“自研”难免存疑。

硅光技术的落地,离不开CW-DFB提供激光光源。目前国内已有四大金刚布局该领域:源杰科技、长光华芯、永鼎股份、仕佳光子。

Scale-up带来的巨大增量需求,CW-DFB赛道景气度窗口至少增加2年时间。

AI光互联向Scale-up升级,市场空间将扩大6~9倍。

AI光互联,得硅光者得天下。