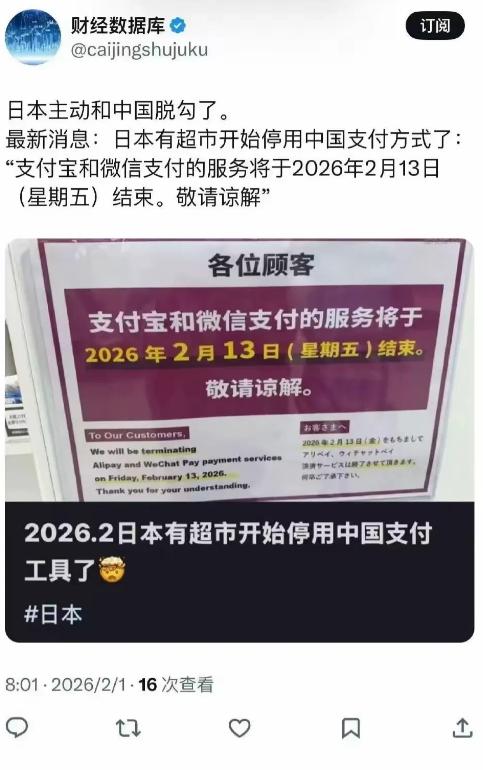

日本主动和中国脱钩了!部分日本超市发通告表示从2月13日起停用支付宝微信,现在日本已经在错误的道路上越走越远。 麻烦看官老爷们右上角点击一下“关注”,方便您进行讨论和分享,感谢您的支持! 首先得澄清一个关键问题,这次停用境外移动支付的,只是日本少数几个区域性超市,不是整个零售行业都这么干,更不是日本政府下的全国性禁令,范围特别有限。 我特意查了一下,截至2026年2月3号,日本金融厅、经济产业省、观光厅这三个管事儿的核心部门,压根没发布过任何禁止境外移动支付的政令,官方从来没说过要排斥。 而且涉事的那些超市,在通告里也说得明明白白,停用的原因就两个,一是优化运营成本,二是管控合规风险,从头到尾没提一句和政治、和中国相关的话,特别实在。 再说了,日本最近这两年,反而一直在努力方便外国游客支付,根本不像要“脱钩”的样子。2025年的时候,日本观光厅还联合支付机构,搞了个外国游客数字支付计划。 那个计划一下子新增了超过10万个支付受理终端,东京、大阪这些外国游客常去的核心商圈,基本都覆盖到了,目的就是让咱们去日本旅游、消费,付款能更方便省心。 还有一个明显的对比,就是日本的大型百货、免税店,这些靠外国游客赚钱的商家,不仅没停用境外移动支付,反而还在不断扩大受理范围,生怕游客付款不方便扭头就走。 更有意思的是,就在2026年2月,印度的统一支付接口(UPI)还正式进入日本市场了,专门给去日本的印度游客提供支付服务,这就说明日本不是排斥境外支付,只是要求更严了。 那到底是什么原因,让这些超市非要停用支付宝、微信呢?最核心的就是日本支付监管变严了,合规成本一下子涨了好多,中小超市根本扛不住,这才被迫做出选择。 具体来说,2026年1月19号,日本金融厅正式公布了《反洗钱及反恐怖融资指南》的修订草案,这个草案对境外支付机构提了一大堆严格要求,一点都不能含糊。 比如要求境外支付机构,必须加强客户身份识别,实时监测每一笔交易,还要留存好交易数据,更要把这些数据实时同步到日本的金融监管系统,不能有一点遗漏。 除此之外,境外支付机构还得在日本专门设立合规团队,满足本地化数据存储的要求,这一套操作下来,不管是支付机构还是合作商家,投入的成本都翻了好几番。 而且还有税制方面的压力,2025年生效的《令和6年税制修正案》有明确规定,境外支付机构要是在日本一年的交易额超过50亿日元,就得履行消费税代扣代缴义务。 这个规定一出来,境外支付机构的盈利空间就被压缩得特别小,和它们合作的中小超市,能拿到的好处也少了,再加上合规成本飙升,合作起来根本不划算。 有数据显示,自从监管变严之后,单笔交易的合规成本比以前涨了差不多30%,那些客单价低、客流量又有限的社区超市,继续用境外支付,根本赚不回投入的成本。 除了监管的原因,日本零售行业最近的日子也不好过,整体成本压力特别大,这也是一个重要因素。日元一直在贬值,供应链的成本不断攀升,商家本来就赚不到多少钱。 再加上日本的消费税合规要求也提高了,中小超市的运营压力更是雪上加霜,没办法,只能砍掉一些不是核心的支付渠道,省下开支,才能勉强维持正常运营。 可能有人会问,别的国家也这样吗?其实还真不是日本独一份,现在全球范围内,支付监管都在变严,境外支付机构的准入门槛越来越高,合规成本也在上升。 就说欧盟吧,2024年实施《数字服务法案》之后,要求境外支付机构必须在欧盟设立实体分支机构,不然就不让提供服务,好多亚洲支付机构都主动退出了欧洲小众市场。 和日本不一样的是韩国,2025年的时候,韩国为了配合外国游客免签政策,反而扩大了境外支付的受理范围,就连韩国最大的外卖平台,都全面接入了境外移动支付。 这就很明显了,各国调整境外支付政策,都是基于自己的监管需求和市场实际情况,本质上是平衡合规和成本,和“脱钩”一点关系都没有,只是各自的选择不一样而已。 再说说这件事的影响,短期来看,对日本零售市场和境外游客的影响其实不大。毕竟只是少数中小超市停用,大型商家、核心商圈还都支持境外移动支付,不影响正常消费。 有数据统计,2025年第三季度,访日外国游客的消费额达到了1.95万亿日元,同比增长了41%,这里面境外移动支付的占比超过了40%,是拉动消费的核心力量。 但长期来看,还是有一些隐忧的。要是以后更多中小商家跟风停用境外移动支付,外国游客在日本消费就不方便了,肯定会拖累日本旅游消费的复苏进度。

用户10xxx22

中国人为事业去日本,这个能理解,去旅游,就是给日本人送钱,跟抗战时期汉奸没区别。