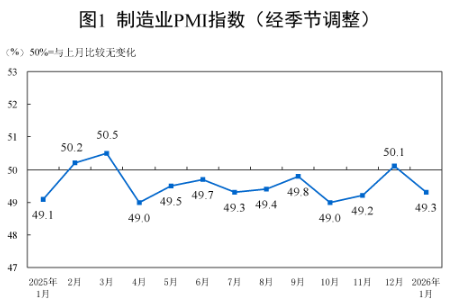

|PMI回落、等待拐点

-统计局:2026年1月份中国制造业采购经理指数为49.3%,比上月下降0.8个百分点

-农副食品加工、铁路船舶航空航天设备等行业生产指数和新订单指数均高于56.0%,产需释放较快;石油煤炭及其他燃料加工、汽车等行业两个指数均低于临界点,相关行业市场需求放缓,企业生产有所回落

-有色金属冶炼及压延加工、电气机械器材等行业主要原材料购进价格指数和出厂价格指数均升至55.0%以上

-高技术制造业PMI为52.0%,连续两个月位于52.0%及以上较高水平,相关行业发展态势持续向好。装备制造业PMI为50.1%,保持在扩张区间。消费品行业和高耗能行业PMI分别为48.3%和47.9%,景气水平有所回落

-货币金融服务、资本市场服务、保险等行业商务活动指数均高于65.0%,市场活跃度较高;房地产业商务活动指数降至40.0%以下

1月有季节性因素,不过也表明经济大盘的复苏还在路上。相对而言,装备制造、有色、高新技术、保险等行业表现较好。

|海外:联储风向

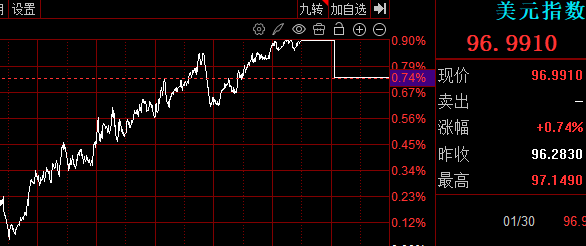

-特朗普提名鹰派前理事凯文·沃什任美联储主席,市场押注降息延后

-沃什提名被视为“美国版脱虚向实”,全球风险资产风格或从题材转向质量

-比特币跌破8万美元创九个月新低,流动性枯竭加剧

-全球股市89%成分股站上50/200日均线,美银发出超买出信

沃什上任,市场降低对降息的押注。比特币新低,表明风险资产偏好收紧。美元大涨,对于资源有色和全球市场短期形成一定压力。美股走势较弱,需关注后市风格。

|科技巨头动态

-英伟达CEO黄仁勋表示,对OpenAI大规模投资可能是英伟达有史以来最大的一笔投资,但投资金额不到1000亿美元

-知情人士:英伟达与OpenAI千亿美元巨额合作协议搁置

-苹果Q1iPhone营收同比+23%创历史新高,渠道库存告急进入补库周

-全球光纤价格快速拉升+硅光产业趋势明确,英伟达已将硅光与CPO纳入技术蓝图

一度说英伟达对OpenAI的1000亿美元投资搁浅了,现在是会大幅降低金额,算一个小小利空。

而上周五CPO突然大涨,是硅光的利好,机构还是认老美。

|太空竞赛加剧

-SpaceX申请发射100万颗卫星打造轨道数据中心,马斯克称这只是“小规模”开始

-240吨级商业重复使用高压补燃液氧煤油发动机长程试车成功,该型发动机面向国内商业用户,其性能指标达到国际领先水平

-四川凉山签约731亿元“空天经济与氢储新能”场景合作项目

-海格通信获3.35亿元特殊机构无线通信与北斗导航订单

-航天发展预告2025年续亏10-16.5亿元

-NASA启动载人绕月火箭关键燃料加注测试,1972年以来首批宇航员即将启程

-中信证券:太空光伏并非炒作,正在进入规模化部署的前夜,远期市场空间有望增长30倍以上

马斯克申请100万颗卫星,激化太空竞赛!龙头券商直接站台,说太空光伏非炒作,而商业航天领域热点众多,预期还是会反复活跃。

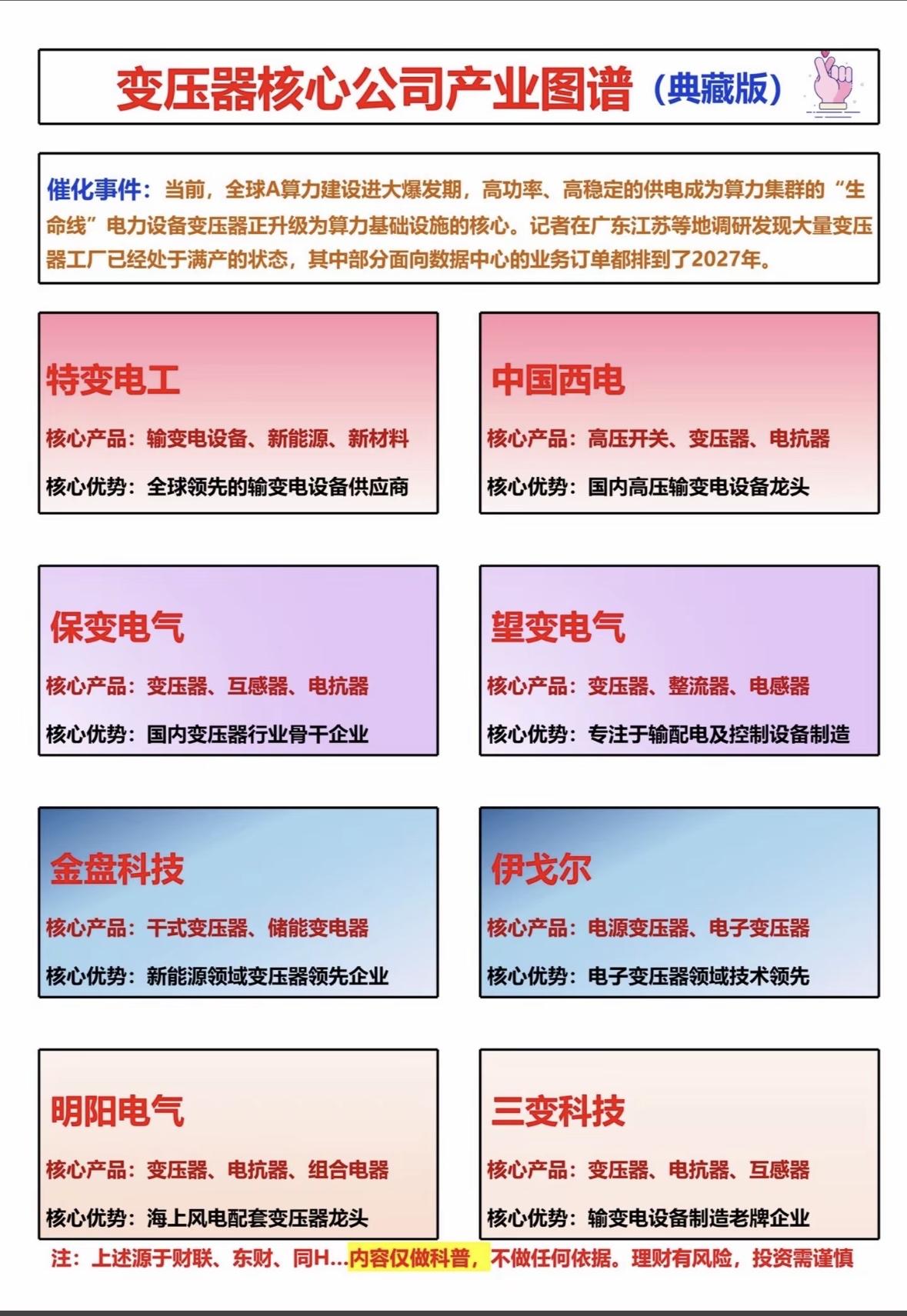

|电网建设:央视力挺

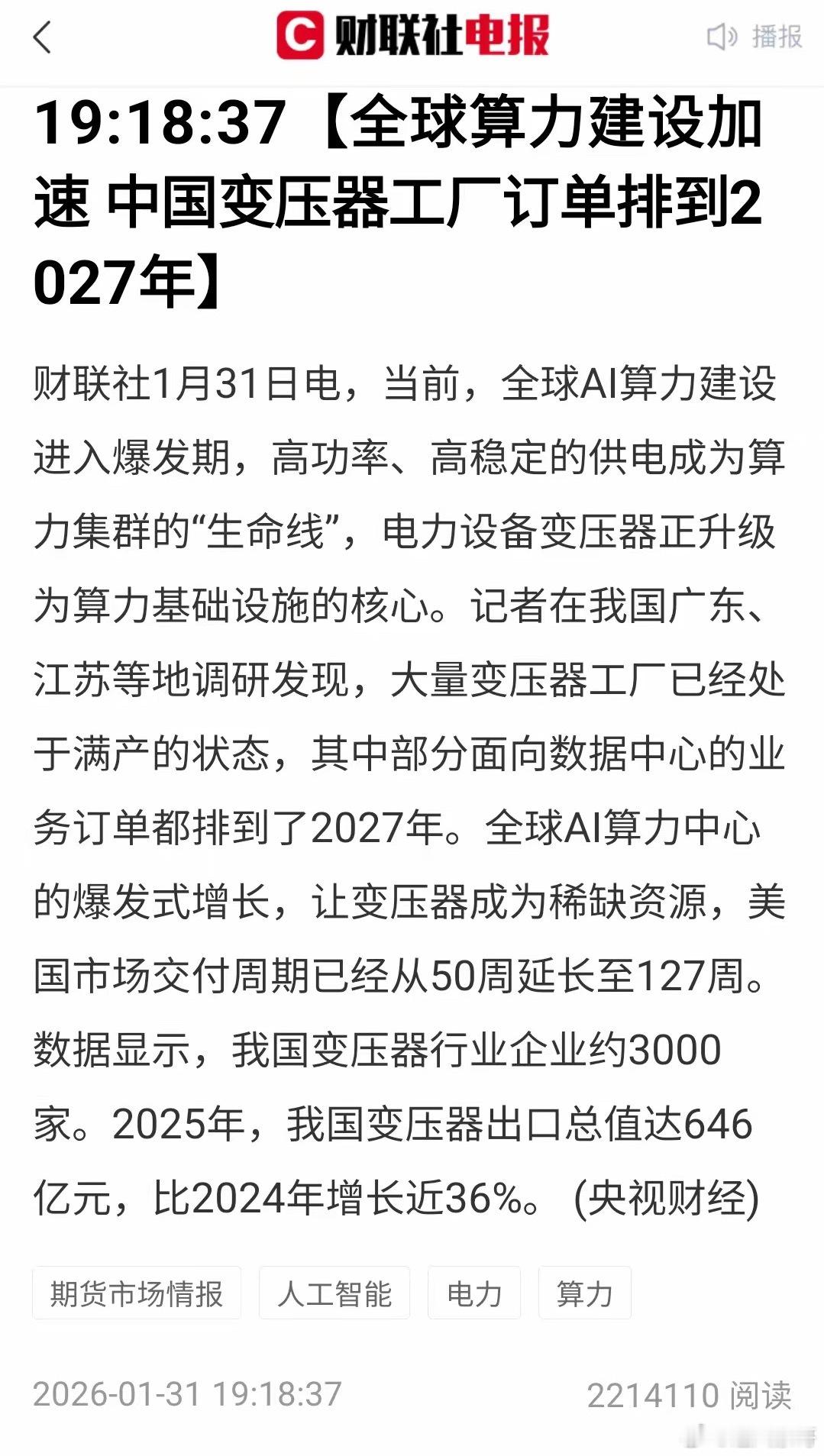

-央视财经,当前,全球AI算力建设进入爆发期,高功率、高稳定的供电成为算力集群的“生命线”,电力设备变压器正升级为算力基础设施的核心

-AI算力爆发使高功率变压器成稀缺资源,工厂满产订单排至2027年,2025年国内变压器市场规模同比增超20%

-杰瑞股份:签署12.65亿元美国数据中心燃气轮机发电机组销售合同

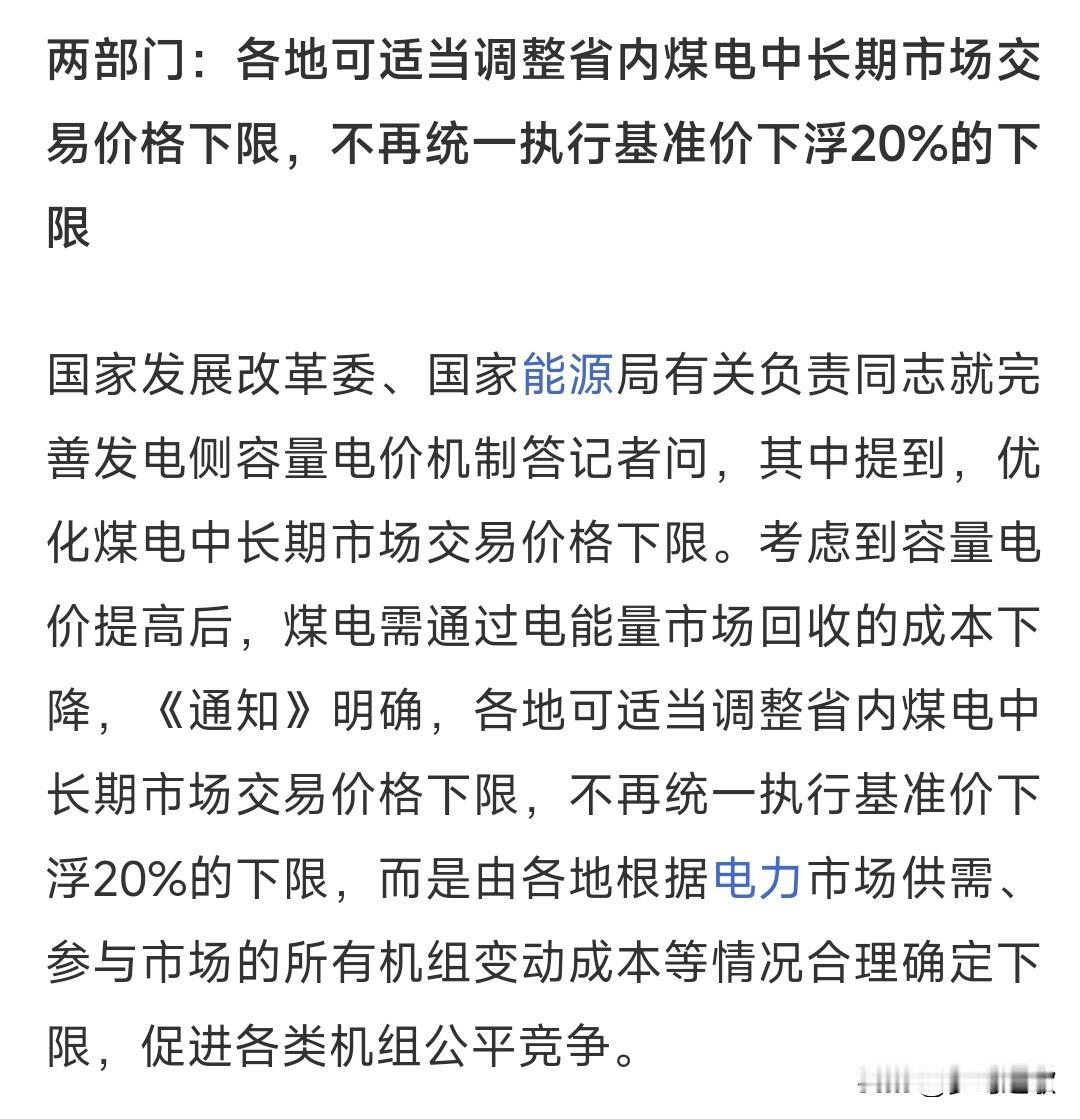

-发改委、能源局完善发电侧容量电价机制,提高煤电、气电、储能容量电价标准

-里昂:中国工业板块迎设备更换+电网及可再生能源投资新高,挖掘机销售看增10%

央视发生,还有杰瑞出口数据中心燃气轮机,电网设备又成明牌了!

|钢铁、煤炭:暖风

-2025年中国钢材出口量创新高,出口钢材1.19亿吨

-安阳钢铁同比亏损收窄85.9%、鞍钢股份同比减亏42.75%、本钢板材同比减亏23.97%

-多地主流钢厂1月30日统一上调焦炭价格,焦炭、焦煤期货主力合约分别收涨1.29%、1.32%

钢铁企业年报普遍大幅减亏、盈利,并且带动焦煤涨价,相关ETF乃至红利主题,都有企稳的契机

|AI应用:ClawBot打开想象空间

-阿里千问发布DeepPlanning基准,已开源

-OpenClaw宣布KimiK2.5与Coding模型免费开放调用

-月之暗面KimiK2.5调用量全球前三,海外收入已超国内,付费用户4倍增

-OpenAI视频生成应用Sora下载量1月环比暴跌45%,AI消费级应用早期红利退潮

OpenClaw就是ClawBot,打开了想象空间。AI应用、商业航天,依然是最强的两个概念。

|消费:茅台是旗帜

-飞天茅台单瓶破1800元一夜之间涨幅超百元

-八部门印发《2026年上海市汽车以旧换新补贴政策实施细则》

-招商证券:茅台动销表现优异,春节备货需求前置,其他品牌承压

周四大涨,周五大跌,对于酒的市场观点仍有大分歧。不过茅台似乎在借钱还有拥趸,但券商认为是茅台好了其他酒就不行了。

|储能政策利好

-东风半固态电池首搭奕派,续航超1000公里

-容量电价新政落地,政策首次将电网侧独立储能纳入容量电价,新型储能成最大受益主体

-华友钴业:控股子公司与印尼ANTAM、IBC签署一体化电池产业链框架协议

储能有个利好,储能纳入容量电价,是对产业的推进激励。

|机器人:期待在下半年

-特斯拉2026年资本支出翻倍至200亿美元主攻Optimus机器人,并停产ModelS/X改造产线

-马斯克公开称“中国人形机器人是特斯拉最大竞争对手”

-里昂:中国一线供应商下半年启动人形机器人量产,叠加设备更换周期与电网投资创新高

-京东无锡智能机器人与先进制造产业基地落户,总投资约100亿元

-理想汽车新设人形机器人部门,原自动驾驶高管全面转岗

26年各路机器人要发力量产了,格局有望在下半年明朗。主要还是看特斯拉产业链,但炒作思路要过度到机构节奏,炒概念还是不太持续。

|房地产:拿地不积极

-中信证券:当前房地产市场出现积极信号,2026年具备止跌回稳基础,经营性资产复苏最明显

-多城土地收储有实质性动作,26省拟用专项债收储闲置土地超7500亿元

-TOP100房企1月拿地金额同比降52%,开年拿地腰斩

-国家统计局:1月房地产业商务活动指数降至40%以下

地产26年有企稳的迹象,但从1月拿地来看,还要等明确拐点。

|新兴:AI眼镜、脑机

-北京经开区:高水平打造AI眼镜创新中心,集成硅基OLED显示、微纳光学等中试平台

-强脑科技发布ADHD非侵入脑机接口产品,已获医疗器械注册证,国内首个6-12岁ADHD医疗级脑机接口方案拿证

关注下AI眼镜的热潮,长期继续看好消费电子,集英伟达、半导体、果链、国产电子制造于一身,景气度有韧性。

|化工:涨价、景气

-中石化1月7次上调纯苯现货价,累计涨幅700元/吨

-万华化学190亿元增资烯烃子公司整合碳二产业链

化工产品涨价风潮,可以关注。

|算力龙头业绩

-寒武纪:预计2025年净利润18.5亿元—21.5亿元扭亏为盈

-中际旭创:预计2025年净利润同比增长89.50%-128.17%,1.6T光模块订单已排至2026Q4

寒武纪Q4业绩不算太突出,而且绑定字节跳动其实有点不太稳。而中际旭创则业绩略超预期,排产也比较理想,还有硅光的利好,只是需要小心关注美股的风险偏好。

|传媒游戏业绩

-完美世界预计2025年游戏业务净利8.3-8.7亿元,同比扭亏且计提减值后仍超7亿元

-昆仑万维预计2025年收入同比增超40%,海外占比提升,亏损收窄至13.5-19.5亿元

-利欧股份预计2025年扭亏赚1.9-2.5亿元,理想汽车股票收益减轻+AI营销投入见效

游戏股总体业绩比较理想,增加了传媒的财务质量。它们也是AI应用的主要标的之一,逢低埋伏有一定胜率。

总体来看,电网设备、储能、钢铁煤炭、化工等产业周末是产业暖风,而商业航天、AI应用概念也有活跃因素。只是需要考虑几个问题:一是节前临近,资金持续性或不稳定;二是联储换人后短期需要调整资金偏好。

因此,即使参与景气或热点炒作,也因控制偏好不随意上头。

木鱼ETF周末总结分享,感谢大家支持!