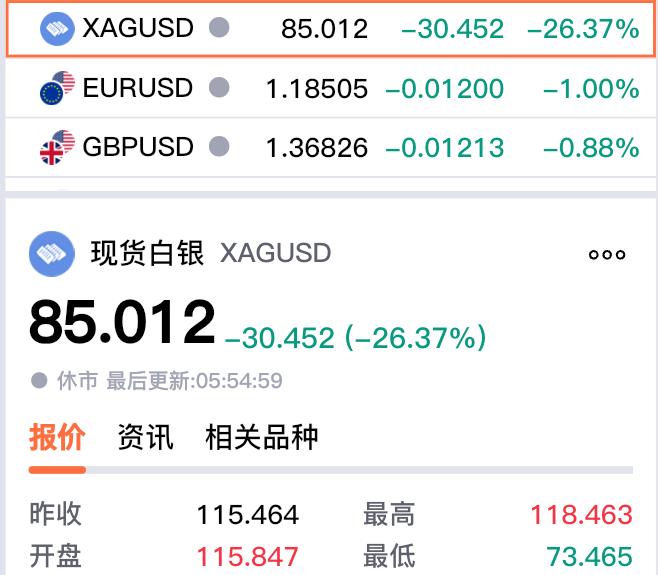

1月30日,国际白银现货价格单日暴跌30%,从高位断崖式坠落的K线,像极了1980年美国“亨特兄弟白银操纵案”时银价从巅峰时刻急速暴跌超50%的可怕情形。

但实际上,这一轮白银暴跌与1980年的崩盘事件在驱动因素、参与角色、崩盘导火索和结果都有诸多显著不同,反而与在2011年时同样发生过的崩盘行情更为接近。

最大差异点在于,1980年的崩盘行情是单一财团(亨特兄弟)靠人为垄断控盘制造泡沫,最终被监管规则击碎,是纯粹的操纵事件。而后两次的参与者涵盖机构、散户、ETF、产业资本,叠加地缘政治和供需紧张格局之下的多元资金与交易所(监管)的博弈,而非单一主体控盘。

历史从不简单重复,但总会有相似的韵脚。

复盘2011年白银暴涨与崩盘始末,或许能为白银未来走势找到借鉴。

01

2011年白银崩盘行情始末

2008年金融危机的余波尚未散尽,全球央行开启的量化宽松浪潮,将白银推上投机狂欢的舞台。

彼时,黄金价格已突破1500美元/盎司,较高的入场门槛将大量散户投资者挡在门外。

而白银作为“穷人黄金”,单价不足金价的三十分之一,成为散户与中小机构对冲通胀、规避欧债危机的首选。

行情启动之初,白银从2008年底的8.5美元/盎司缓慢爬升,2010年下半年开始加速,11月突破20美元关口后彻底进入持续加速疯涨模式,至2011年4月29日,银价已飙升至49.83美元/盎司,创下1980年亨特兄弟操纵案后30年的历史峰值。

这场狂欢中,资金涌入速度惊人。

2011年一季度,全球白银ETF总持仓量激增210吨,COMEX白银期货成交量较2010年同期翻倍,散户通过线上经纪商加杠杆入场的规模环比增长3倍,甚至出现“融资炒银”的民间热潮。

据报道,当时甚至出现了大量散户与中小型机构借助10-20倍高杠杆涌入,部分激进投资者甚至加至25倍杠杆,COMEX白银期货未平仓合约从2010年初的15万手飙升至2011年4月的23万手,创历史新高。

全球最大白银ETF(SLV)持仓量同步激增,4月单月持仓增长120吨,规模突破1100吨,形成“价格上涨-资金追入-ETF增持-价格再涨”的正向循环。

两年内,白银价格累计涨幅高达近5倍,仅2011年一季度涨幅就达89%,完全脱离了任何基本面支撑。

另一方面,2011年全球白银矿产产量达23400吨,同比增长3.1%,再生银供应也同步增加,整体供应充足,但交割库存却持续走低——COMEX白银交割库存从2010年底的1.1万吨降至2011年4月的8500吨,部分经纪商甚至出现“交割难”预警。

这种“虚假短缺”进一步放大了挤仓预期,为后续的暴跌埋下致命隐患。

同时,当时散户多单占比达62%,而机构多单也集中在中小型对冲基金,缺乏大型机构的稳定支撑,市场参与者结构的严重失衡,更加剧了风险的暴露,一旦风向转变,极易引发踩踏。

很快,监管出手成为压垮泡沫的最后一根稻草。

面对日益失控的投机热潮与持续攀升的交割风险,美国商品期货交易委员会(CFTC)在4月中旬公开警告白银市场“存在过度投机行为”,随后芝加哥商业交易所(CME)果断出手,开启密集提保模式——2011年4月25日至5月5日的9天内,连续5次上调COMEX白银期货保证金,从最初的6500美元/手逐步上调至21600美元/手,累计涨幅达80%。

于是极短时间内,大量散户与中小型机构就收到经纪商的保证金追缴通知(MarginCall)。

很快,大量无力补缴的账户被强制平仓,卖盘开始集中涌现。

2011年4月29日,银价触及49.83美元高点后,首次出现单日5%的回调,引发部分恐慌性抛售。

雪上加霜的是,5月1日美军击毙本·拉丹,中东地缘避险情绪瞬间消退,美元指数触底反弹,叠加索罗斯旗下基金、保尔森基金等大型机构提前减持白银(一季度末SLV前十大持有人减持规模达80吨),市场多空格局彻底反转。

2011年5月2日,伦敦银现货上演“闪电崩盘”,11分钟内暴跌13%,从45美元跌至39.1美元,创近30年最大短时跌幅;截至5月12日,10个交易日内银价从高点暴跌34.4%,最低触及32.5美元/盎司。

期间,COMEX白银期货成交量暴增,未平仓合约一周内减少30%,SLV单周减持242.7吨,大量散户账户因强制平仓爆仓,部分经纪商甚至因客户穿仓面临大幅亏损。

崩盘后,白银陷入长达四年的漫漫熊市,2012年震荡下行至28美元附近,2013年受美联储退出QE预期冲击,再度跌至20美元以下,2015年底触及13.6美元/盎司的低点,从2011年高点累计跌幅近70%。

无数投机者也因此血本无归,散户占比从62%降至35%,部分专注于贵金属的中小型对冲基金直接清盘。

最终,COMEX白银期货杠杆水平普遍降至5-10倍,市场回归理性。

02

2026年:相似剧本下的同于不同

2026年1月的白银崩盘,在行情演绎的核心脉络上与2011年高度重合:同样是短期价格非理性暴涨引发市场过热,同样是交割库存紧张推升交割压力,同样是伦交所、纽交所为管控风险连续上调保证金,最终触发高杠杆资金踩踏,引发恐慌性暴跌。

从单日跌幅、资金出逃规模、市场恐慌情绪等表象来看,两场行情仿佛是历史的复刻。

但当我们深入内核,当下的市场格局与2011年还是有本质的不同。

首先,美元体系和地缘政治的脆弱性远超往昔,是最核心的宏观差异。

2011年美元虽受QE影响走弱,但仍是全球绝对主导的储备货币与贸易结算货币,美联储的政策转向足以主导全球贵金属的定价逻辑。

而2026年,美元体系正面临前所未有的信任危机与贬值压力:美元指数已跌至四年新低,海外投资者持续减持美债资产,单季度美债海外持仓减持规模超1200亿美元。

同时特朗普政府的贸易保护主义政策加剧了全球贸易分裂,美联储为刺激经济释放的降息预期叠加美元流动性过剩,进一步削弱市场对美元长期信用的信心,美元体系崩溃的潜在风险远高于2011年。

这种货币锚的根本性动摇,强化了其他国家对原油、贵金属、有色金属等核心大宗商品的定价逐步摆脱单一美元依赖的诉求。

其中白银作为重要的实物资产与储备标的,需求属性从“投机避险”向“战略配置”延伸,是2011年不具备的核心逻辑。

其次,白银供需格局紧张程度创下近十年新高,形成的刚性支撑比2011年更强。

2011年白银的暴涨完全由投机资金主导,供需层面虽有交割端的结构性紧张,但整体供需缺口相对有限,无法形成对价格的长期支撑。

2026年的白银市场则呈现出典型的刚性短缺格局,全年供需缺口预计扩大至2.03亿盎司,连续第六年出现短缺,累计缺口规模相当于全球一年的矿产总产量,供需失衡程度远超2011年。

而白银的需求端却呈现多元化增长态势:光伏领域受全球装机量爆发式增长驱动,用银量同比增长12%,占工业用银总量的28%;AI服务器、半导体领域因技术升级带动用银需求增长18%;新能源汽车动力电池、车载电子等领域用银需求增长5%,工业需求整体增长5%;

同时,各国央行、大型机构的战略配置需求推动投资需求同比增长10.2%,进一步加剧供需矛盾。

截至2026年1月,全球白银库存消费比降至0.68,仅能满足8个月的市场需求,库存处于近十年最低水平。

这种基本面的强支撑,与2011年的泡沫化行情形成鲜明对比,也为暴跌后的价格修复提供了坚实基础。

此外,2026年的地缘环境也比2011年时更为复杂严峻——中东局势紧张叠加能源通道安全风险,俄乌冲突持续发酵引发的供应链重构,以及大国博弈带来的全球经济分裂。

在此背景下,各国央行纷纷增加白银、黄金等实物资产的战略储备,以对冲地缘风险与货币贬值风险,这种储备需求具有极强的长期性与稳定性,这一传导逻辑在2011年并未显现。

03

尾声:白银何去何从?

回望2011年白银崩盘后的走势,虽经历四年熊市,但随着2016年美联储加息周期放缓、全球经济复苏带动工业需求增长,白银从13.6美元的低点逐步回升,2020年再次突破29美元,2024年触及35美元以上,虽未突破2011年高点,但已完成从泡沫破裂到价值回归的闭环。

这段历程告诉我们,贵金属市场的短期波动终将让位于长期核心逻辑,而2026年的白银市场,正具备比2011年更强的复苏动力与上涨基础。

历史的相似性在于波动的表象,而差异在于驱动的内核。当短期恐慌散去,白银将重回供需失衡、货币重构与战略配置的长期逻辑,2011年“崩盘后回归价值”的剧本仍将上演。

当然了,白银价格极大的波动也意味着极大的风险性,即使长期看对方向也有可能短期会经受难以承受的巨大回撤,投资者任何时候都要保持足够的风控意识。

1980年亨特兄弟操控白银崩盘事件中白银最高跌了近95%,2011年的白银崩盘事件到后续4年阴跌也累计跌近80%。如今这一轮的白银崩盘行情又将回撤多大?拭目以待!(全文完)