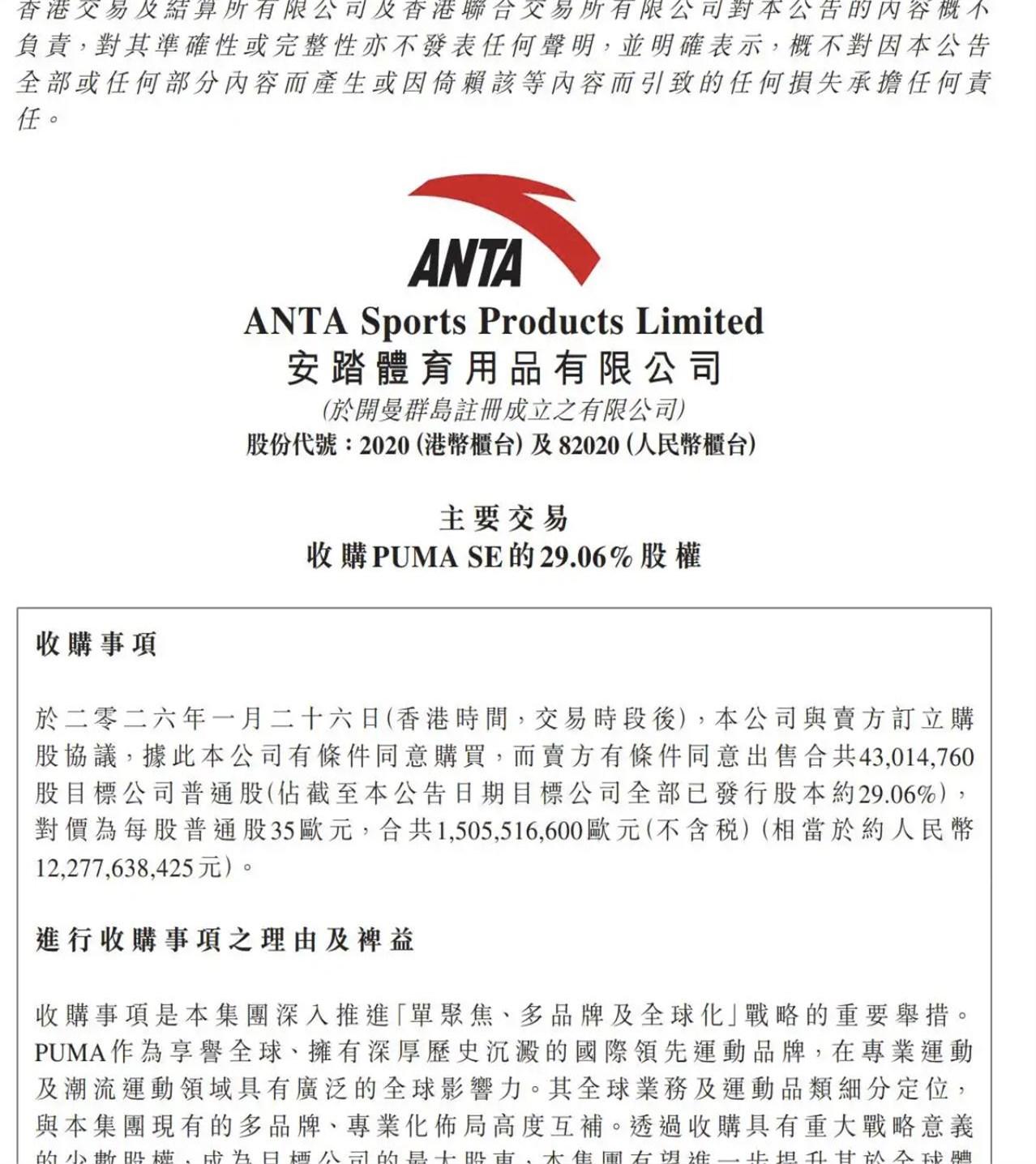

今天饭局,一个在体育品牌圈内的朋友透了个风:“安踏那帮人现在开会,烟灰缸满得比报告翻页还快。” 我刚知道,安踏拿下彪马近三成股份后,内部弥漫的不是庆功酒的香气,而是一种如履薄冰的清醒。谁都没想到,这笔价值15亿欧元的买卖,接手的是一份连续三季度亏损、累计赤字超3亿欧元的“成绩单”。彪马的问题根深蒂固,朋友用筷子蘸着酒在桌上画:过度依赖批发,尤其是那些大众折扣渠道,导致库存堆成山,品牌面子掉一地;自家直营渠道薄弱,占比才三成,远落后于行业。更麻烦的是品牌自己都晕,到底要当专业运动硬核,还是潮流时尚宠儿?两头都想沾,结果产品被吐槽“只剩logo”。 现在安踏自己日子也没那么舒坦了。朋友压低声音说,去年第四季度,安踏主品牌流水多年来头一回往下走,虽然集团其他牌子增长猛,但盘子小,扛不住大旗。这边自家增长要操心,那边还得掏真金白银给彪马“刮骨疗毒”——听说光裁员和清库存就是笔巨大开销。一些精明的机构已经悄悄调低了预期。 最棘手的还是整合。彪马的摊子铺满全球,安踏那套在国内屡试不爽的“收购不换将”、强推数字化直营的打法,到了欧美成熟市场能不能玩得转,还是未知数。朋友叹道,明面上说保持彪马独立,但供应链、技术怎么融合,足球篮球资源怎么和安踏的科技对接,每一步都是暗礁。这已不只是生意,更像是一场高难度的全球文化与管理实验。 现在一想到安踏掌舵人要在彪马的沉疴、自家的压力与全球棋局间找平衡,就觉得这150亿人民币花得真是步步惊心。你们身边,见过这种“蛇吞象”后消化不易的例子吗?