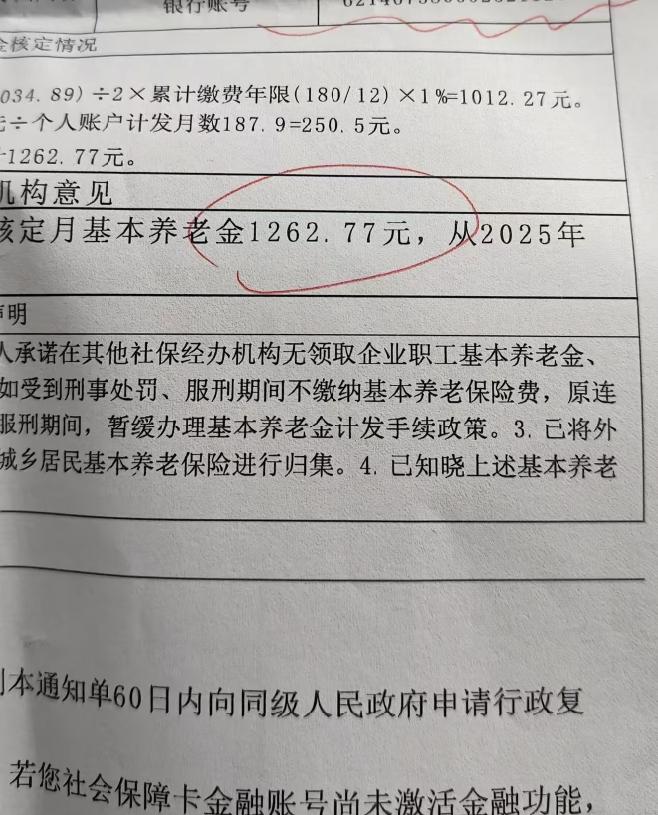

我那位在社保局窗口干了十年的同学,最近聊起一件事。 她经手过不少中年人的社保咨询,最让她感到惋惜的,是那些超过35岁、之前从没缴过社保,却一门心思要按最高档补缴职工养老的人。她发现,很多人只听说养老金“多缴多得”,却忽略了背后的风险。 灵活就业人员交社保,全部费用都得自己扛,这是一笔不小的开销。更关键的是,职工养老保险要求累计缴满15年才能领养老金。如果35岁才开始,到50岁才缴满15年,这期间工作收入一旦不稳定,断缴的风险就很大。一旦资金链断裂无法续缴,之前投入的钱会卡在账户里,既转不成居民社保,也退不出来,可能面临“钱交了,保障却没享受到”的困境。 我同学经手的案例里,真正能稳稳当当按高标准缴满15年的,多是那些有稳定工作单位、或者自己经营生意且收入颇丰的人。对于多数打工族,如果年纪已过35岁,收入又起伏不定,她反而会建议考虑城乡居民养老保险。这种保险按年缴费,档次可选,缴费压力相对小,也没有累计年限的硬性压力,手头紧时甚至可以补缴往年费用,能确保年老时有一份最基础的保障。 选择社保,本质上是一次跨越几十年的财务规划。别人的选择未必适合自己,关键是想清楚未来的收入能否支撑这笔长期投入,以及能否承受中途断缴的损失。