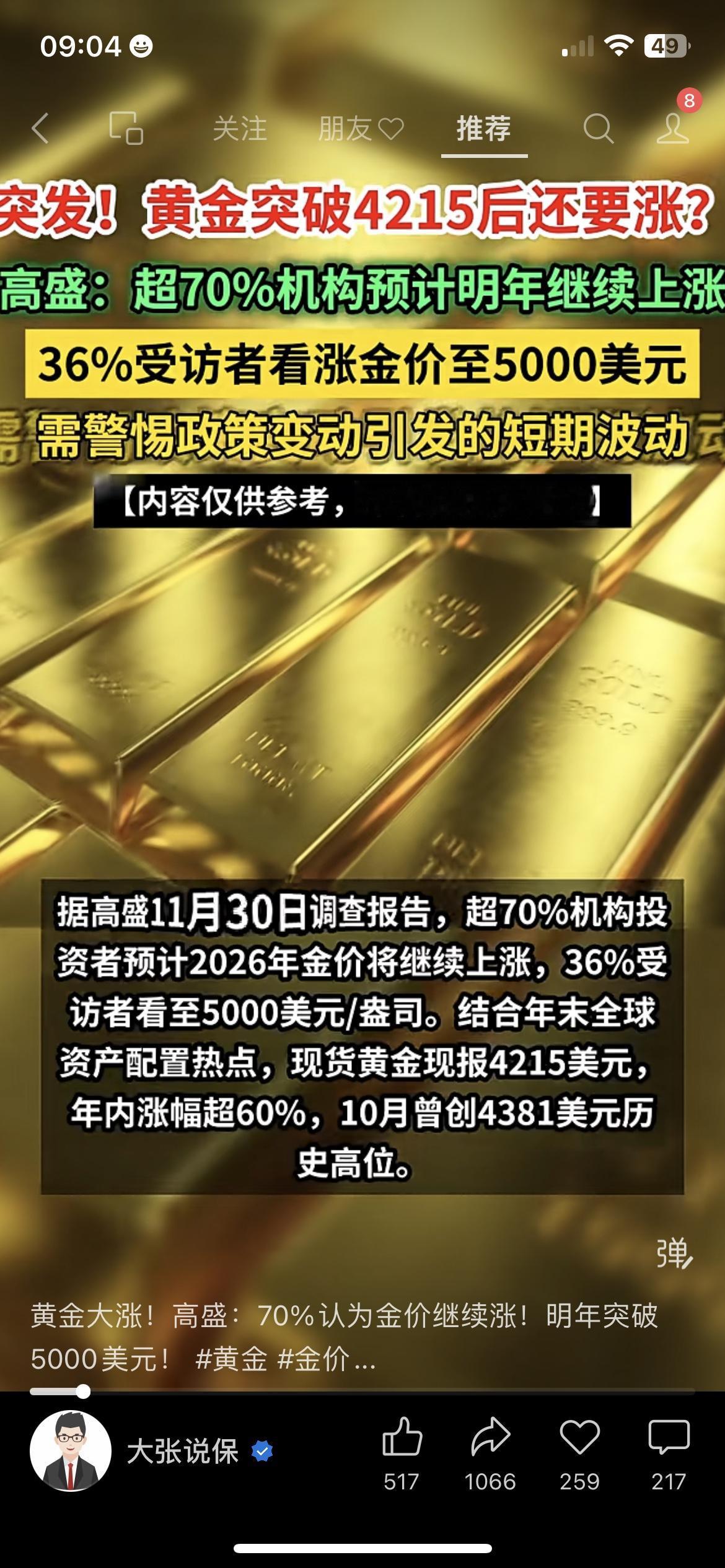

12月7日,中国央行在官网上更新了黄金储备数据,截至11月底,中国持有的黄金总量达7412万盎司,较10月底增长3万盎司。 这已是连续第13个月稳步增持,全球范围内,各国央行都在加入这场购金潮,2025年10月单月全球央行净增持53吨黄金,波兰、巴西等国更是大手笔买入。 背后核心逻辑很明确,美元信用因债务扩张和政策反复受损,地缘政治风险不断,黄金这种无主权信用风险的“硬通货”成了储备优化的首选。 我国黄金储备占比约8%,远低于全球主要国家15%的平均水平,持续增持是长期战略布局。 这种全球购金热潮下,国际货币体系会变样吗?金价波动时国家会怎么调整?你觉得未来黄金在国际储备中的分量会超过美元资产吗? 全球央行集体增持黄金,本质是对现有货币信用体系的重新投票,未来国际货币体系的变化会非常直观。 美元“一家独大”的局面会逐渐弱化,越来越多国家在贸易中选择本币结算,中东的沙特对华原油出口人民币结算比例已达45%,阿联酋更是将30%的外汇储备转换为人民币资产,“石油美元”的根基正在松动。 今后货币格局会变得更加分散,不再依赖单一货币作为结算和储备核心,普通人跨境消费、汇款时会发现,能用的币种更多,汇率波动带来的损失也可能减少。 而且人民币国际化会迎来更坚实的支撑,随着我国黄金储备持续增加,人民币的信用底色更足。 我国CIPS(人民币跨境支付系统)已覆盖187个国家和地区,2024年跨境人民币收付金额达64万亿元,越来越多国家愿意用人民币进行贸易往来和资产配置。 各国“去美元化”的节奏会明显加快,外汇储备中美元资产的占比会持续下降,就像全球央行储备中美元占比已从43%降到40%,这种变化会让全球金融市场更具韧性,减少单一货币波动带来的系统性风险。 黄金并非唯一的储备“安全垫”,各国央行也在布局其他多元资产,大宗商品比如原油、铜等,具备刚需属性,全球经济运转离不开这些基础资源,价格相对稳定且能对冲通胀风险。 但它们的局限也很明显,价格受供需关系影响大,一旦全球经济衰退需求减少,价格就会大幅波动,而且储存、运输成本较高,不如黄金便于保管。 高信用国家的主权债券,能带来稳定的利息收益,流动性也较好,是传统的储备资产选择。 但它的价值完全依赖发行国的信用,一旦出现债务违约或信用评级下调,资产就会大幅缩水,近年来部分发达国家债务高企,这种风险已经逐渐显现。 央行数字货币是新兴的潜在选择,交易高效、成本低,还能规避传统货币的结算瓶颈,我国在这一领域的探索走在世界前列。 但它面临技术安全、跨境监管协调等问题,国际认可度还需要时间培育,短期内难以成为主流储备资产。 这些资产各有优劣,没有哪一种能完全替代黄金,未来各国储备的趋势必然是多元组合,而非单一依赖某类资产。 面对金价的大幅波动,国家不会轻易改变增持黄金的战略方向,调整的核心是平衡成本与目标。 从历史操作来看,央行买黄金向来不追涨杀跌,2022年11月到2023年9月,我国增持黄金就与国际金价呈强负相关,金价低时多买,金价高时少买。 像2025年1月、2月每月增持16万盎司,10月、11月降至3万盎司,就是根据市场行情动态调整节奏,控制增持成本。 搭配其他储备资产是重要的平衡手段,在黄金价格高位波动时,会适当增加大宗商品或高信用债券的配置比例,避免单一资产价格波动对整体储备造成过大影响。 就像我国外汇储备连续四个月稳居3.3万亿美元以上,雄厚的家底让这种资产调配更从容。 长期持有和实物储备是应对波动的关键,黄金作为战略储备资产,看重的是长期保值和对冲风险的功能,而非短期价格涨跌。 实物储备的方式能避免纸黄金等金融衍生品的波动风险,确保在极端市场环境下依然能发挥“压舱石”作用。 专家分析,我国黄金储备占比要向全球平均水平靠拢,这个长期目标不会因短期金价波动而改变,调整的只是实现路径和节奏。 全球央行的购金行动,本质是一场关于信用的重新排序,也是全球金融格局重塑的序幕。 国际货币体系正从单一主导走向多元共生,储备资产配置从依赖信用货币转向“硬资产加多元货币”的组合,这些变化不仅关乎国家金融安全,更会影响每个人的财富环境。 国家通过持续优化储备结构,构筑的是经济稳定运行的“防火墙”,而我们每个人都是这种稳定环境的受益者。 黄金的价值不在于短期涨跌,而在于其穿越周期的信用锚定作用,未来不管是货币体系的变迁,还是储备资产的多元化,核心都是为了应对不确定性,寻求更稳定的发展基础。 你认为未来哪种资产会和黄金一起成为储备核心?面对这种全球金融格局变化,普通人该如何调整财富配置思路? (本文信源:全球资产迎关键窗口!黄金、白银高开高走,机构称各国央行配置比例或有上升空间--中国商报)