风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

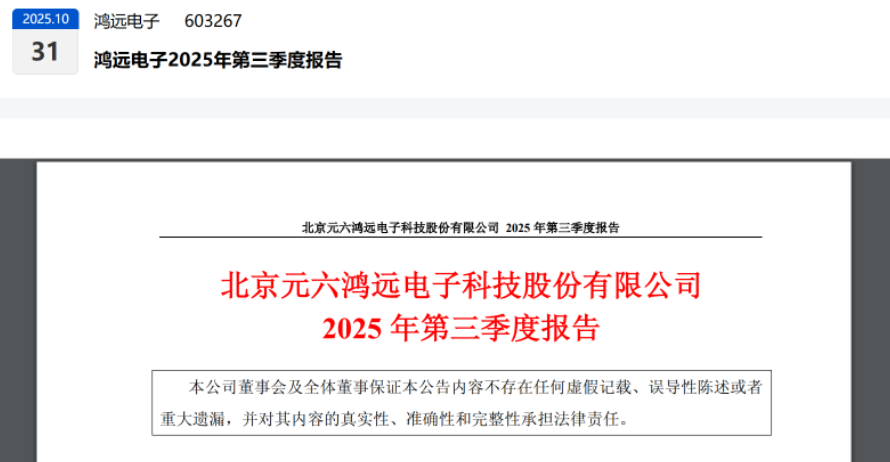

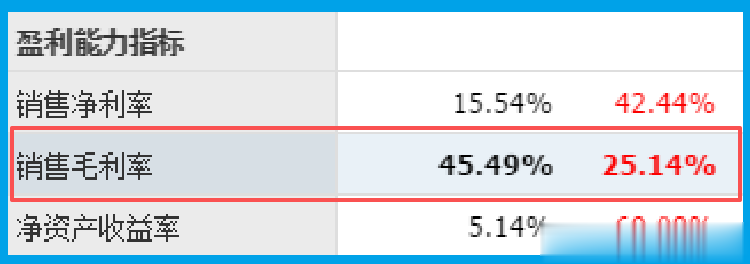

2025年第三季度,鸿远电子交出了一份让多数同行瞩目的成绩单。2.22亿元的净利润,同比增长75%,这犹如平静湖面投下的一颗巨石。而高达45.49%的销售毛利率,在制造业中更显得鹤立鸡群。

增长动力溯源:高毛利能持续多久?

翻开利润表,最刺眼的数字无疑是45.49%的销售毛利率,以及同比25.14个百分点的惊人提升。

对于一家主营业务扎根于瓷介电容器、滤波器、微控制器等电子元器件的企业而言,如此之高的毛利率水平,通常指向两种可能:一是产品具备极强的技术壁垒或市场独占性;二是成本控制达到了极致。

鸿远手握《武器装备科研生产许可证》和《装备承制单位注册证书》,其多层瓷介电容器国军标生产线通过了严苛认证。

这解释了其产品的“护城河”——军工品质意味着更高的可靠性要求和更复杂的认证流程,自然能支撑更高溢价。

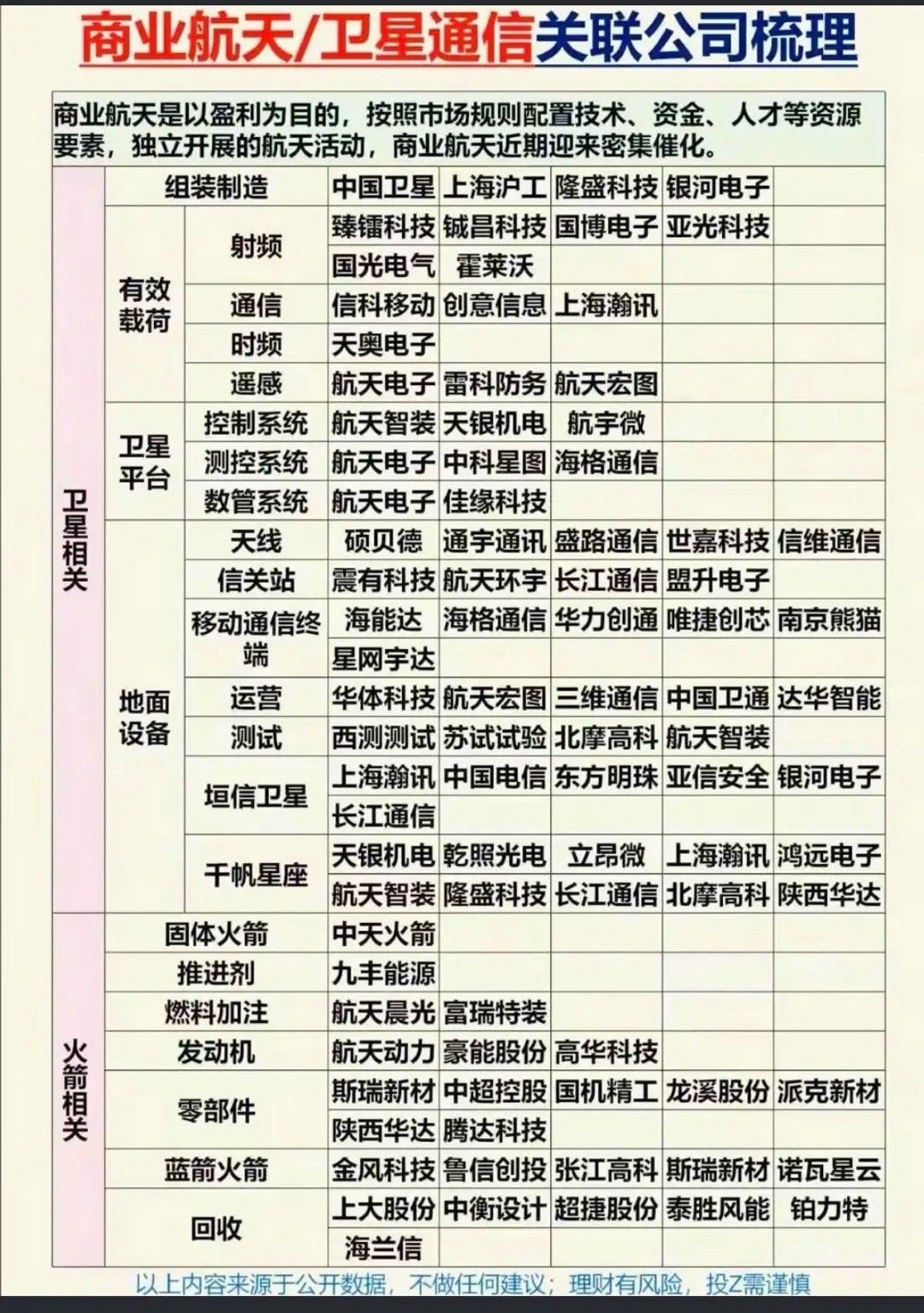

公司积极参与商业航天领域标准制定,已占据一定市场份额,这或许是其毛利率提升的新注脚。

财务结构探微:充裕现金与低调借款

将视线移向资产负债表,一组对比鲜明的数据映入眼帘:账上8.31亿元的货币资金安静地躺着,而短期借款仅为2.31亿元。

这种“低负债、高现金”的结构,在当前经济环境下显得尤为稳健,甚至有些保守。

它意味着公司经营产生的现金流充沛,无需过多依赖外部融资来维持运营或扩张。

订单增长之惑:未来业绩的晴雨表

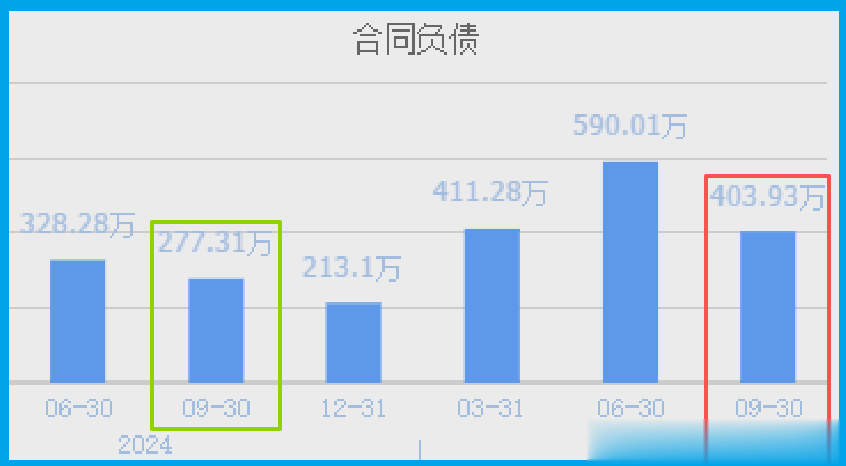

在营收与利润高歌猛进的同时,一份关键的前瞻性指标却发出了不同的声音。

财报显示,公司期内收到的客户订单为403.93万元,同比增长45.66%。

订单是未来收入的先行指标,它如同矿井中的金丝雀,预示着业绩隧道的景气程度。

商业航天作为公司高度重视并组建专门领导小组推进的领域,其订单的落地情况,将直接决定这个故事能否讲得下去。

暗藏的风险密码:存货下降的双面解读

任何一份财报的分析,若只唱赞歌而无视风险,便失去了客观的准星。

在鸿远光鲜的增长背后,一项关键的资产变动值得投资者保持警惕:截至报告期末,公司存货规模为7.82亿元,同比下降了4.77%。

存货下降通常被解读为运营效率提升、产品周转加快的积极信号。

但在特定语境下,它也可能蕴含另一层意味:公司可能在对未来市场需求进行谨慎预判后,主动收缩了生产备货规模。

结语

财报如同一部精心编排的悬疑小说,每一组数据都是一个线索,每一个比率都是一处伏笔。

鸿远的三季报,描绘了一幅高增长、高毛利、财务稳健的强势画面,这无疑是管理层与员工共同努力的成果。

但优秀的投资者,总是同时聆听凯歌与鼙鼓。403.93万元的新增订单与7.82亿元的存货变动,犹如画布上两处克制的笔触,提示着增长叙事之外的另一种可能性。

在军工与航天这个长周期、高波动的伟大行业中,真正的价值不在于单季度的爆发,而在于能否凭借深厚的资质壁垒、持续的技术投入与审慎的财务规划,穿越周期,成为不可或缺的“隐形冠军”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。