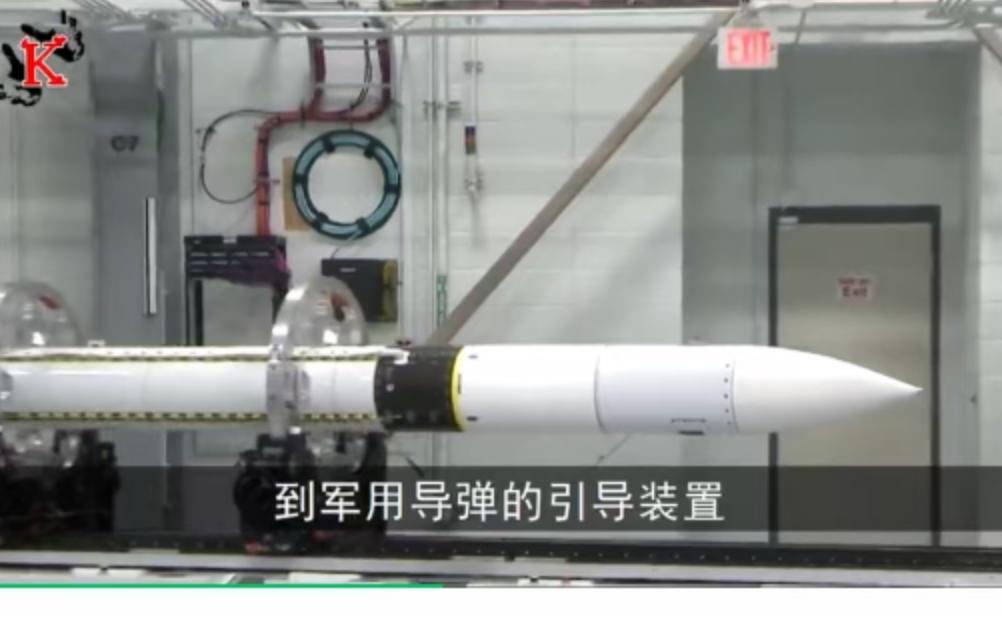

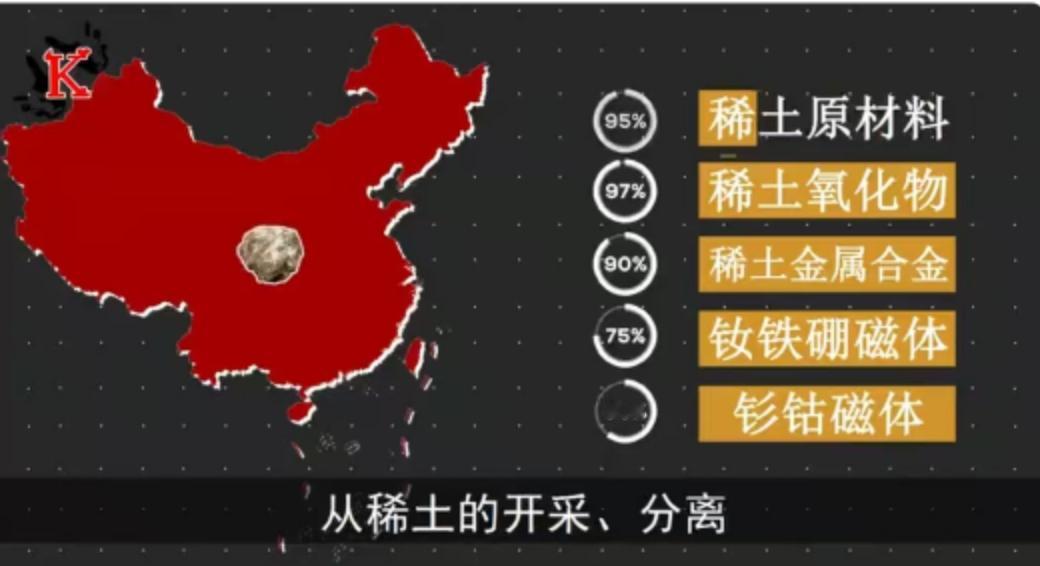

2023年10月,美国MP Materials公司位于加利福尼亚州帕斯山的稀土矿场突然宣布暂停运营。这个消息如同一颗重磅炸弹,在全球稀土市场掀起滔天巨浪。要知道,这座矿场可是美国境内唯一的稀土生产基地,占全球稀土产量的15%左右。更令人咋舌的是,就在三个月前,该公司还信誓旦旦要扩大产能,怎么转眼就"哑火"了? 细究起来,这场变故早有端倪。2019年5月,中国宣布将稀土列为"国家战略资源",紧接着在2020年12月出台《稀土管理条例》,对稀土开采、冶炼分离实行总量控制。这一系列组合拳直接打中了美国企业的"七寸"。MP Materials公司虽然掌握着矿山,但80%的精炼工序必须依赖中国技术。当中国收紧稀土出口配额时,这家美国巨头瞬间陷入"有矿不能炼"的尴尬境地。 更戏剧性的转折发生在2022年8月。美国国防部突然宣布向MP Materials公司注资3500万美元,条件是该公司必须接受政府监督。表面看是扶持,实则是变相接管。如今,这家曾经的私营企业董事会中,五角大楼代表赫然在列。难怪有业内人士调侃:"这哪是商业投资,分明是'稀土版'国有化。" 让我们把时间轴拉得更长些。2010年钓鱼岛事件后,中国首次对日本实施稀土禁运,当时全球90%的稀土供应都来自中国。日本被迫在越南、澳大利亚等地寻找替代矿源,但收效甚微。这次美国重蹈覆辙,印证了一个残酷现实:稀土产业链的重组绝非朝夕之功。 值得关注的是,在这场博弈中,欧洲企业的应对策略显得更为灵活。德国蒂森克虏伯公司早在2018年就与中国稀土集团签订长期供货协议,法国罗地亚公司则选择在马来西亚建立合资精炼厂。这些布局让它们在2023年的供应危机中几乎未受影响。 技术层面的较量同样精彩。中国研发的"串级萃取技术"将稀土纯度提升至99.999%,而美国最先进的溶剂萃取法也只能达到99.9%。这看似微小的差距,在芯片制造、航天材料等尖端领域却是天壤之别。难怪美国地质调查局2023年报告承认:"即使重启国内矿山,美国至少需要10年才能建立完整稀土产业链。" 市场数据最能说明问题。2023年第一季度,中国稀土出口均价同比上涨47%,而美国稀土期货价格却暴跌28%。这种冰火两重天的走势,生动诠释了什么叫"资源话语权"。更耐人寻味的是,同期中国从美国进口稀土矿石数量增加了3倍,精加工后再高价返销——这波操作堪称现代版"点石成金"。 日本早稻田大学经济学教授野口悠纪雄在最新研究中指出:"稀土之争本质上是工业体系完整性的比拼。"这句话点破了要害。美国拥有全球顶尖的实验室和专利,却缺失将实验室成果转化为工业化生产的中间环节。中国则通过"863计划"等长期布局,构建了从采矿到应用的完整链条。 2023年9月,世界贸易组织发布报告称,全球稀土需求量将在2030年突破30万吨,是2020年的两倍。在这场资源争夺战中,MP Materials的"国有化"或许只是开始。随着各国纷纷将稀土纳入国家安全范畴,一场围绕"工业维生素"的全球博弈正进入白热化阶段。 回看这场没有硝烟的战争,最发人深省的是:当美国企业被迫接受政府接管时,我们看到的不仅是商业模式的颠覆,更是全球化产业链重构的缩影。在这个谁也离不开谁的时代,单边主义终究会碰壁,而真正的制胜之道,或许就藏在那些看似不起眼的技术积累和产业链布局之中。 以上内容仅供参考和借鉴