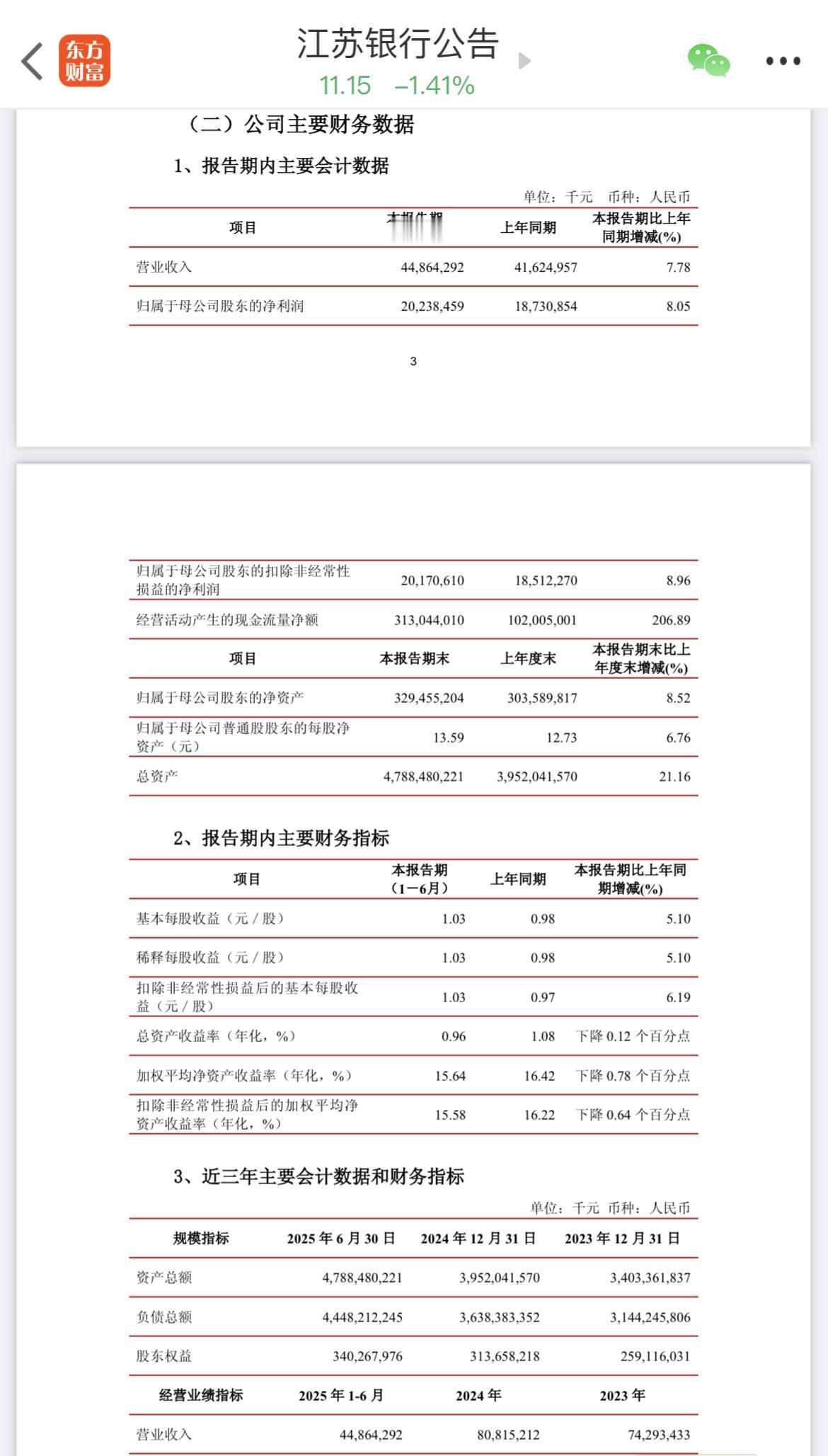

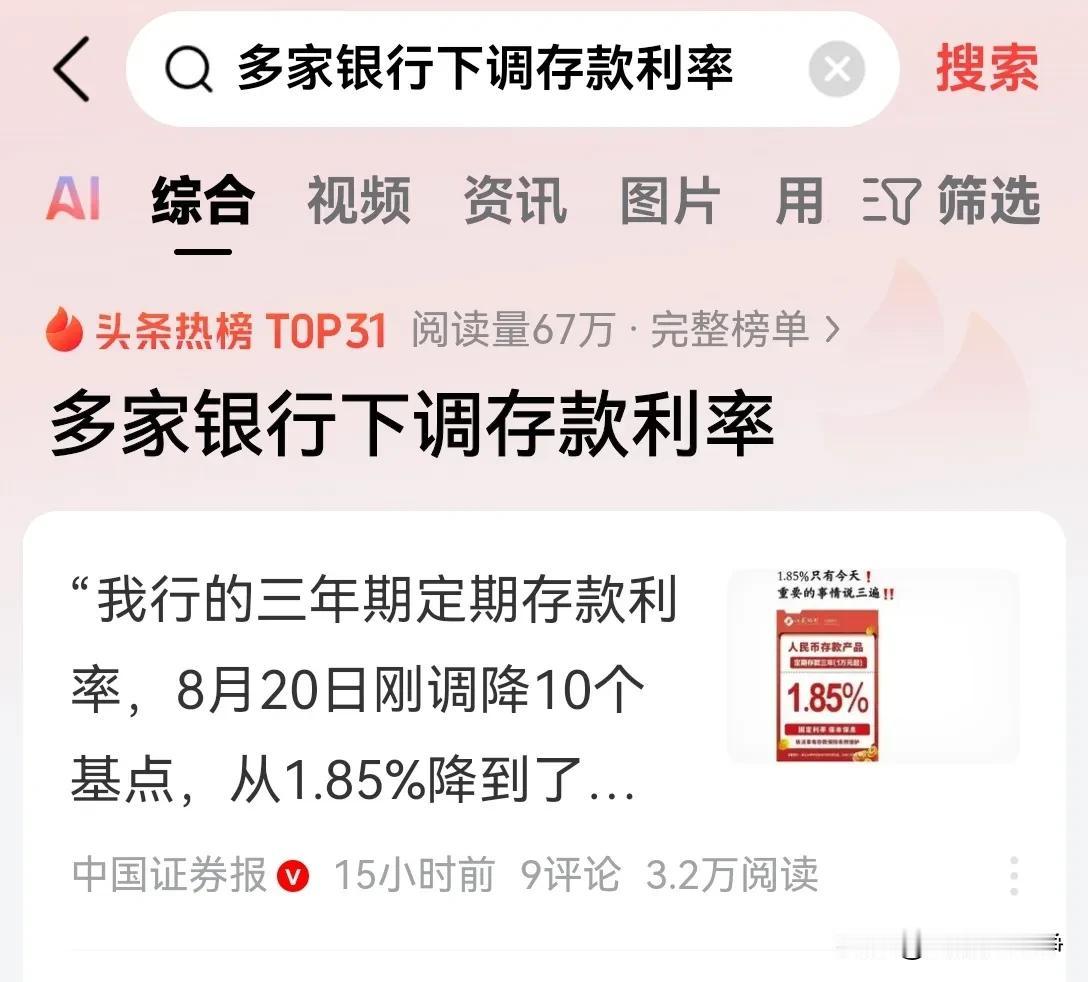

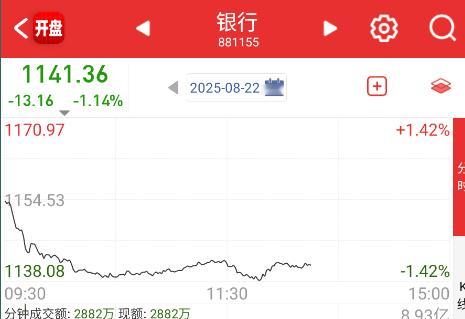

对于银行而言,息差就像制造业的“毛利率”,是衡量盈利能力的核心指标。过去几年,随着息差持续收窄,银行收入增长乏力成为行业共识,这一“货币生意”的利润空间不断被压缩,让不少投资者为银行业的前景捏了把汗。 不过,近期市场传来积极信号:在政策的推动与支持下,曾经持续下行的息差指标终于企稳。这一变化不仅让银行业松了口气,更引发了市场对银行经营逻辑的重新思考——决定银行业绩的核心因素究竟是什么? 在银行研究领域,有一个观点正在形成共识:银行的经营结果并非主要由管理层决定,政策才是真正的“掌舵者”。相较于企业战略、风险管理能力等微观因素,政策对存贷款利率的直接规定,以及由此衍生的息差水平,对银行盈利能力的影响远超其他要素。 简单来说,银行的核心商业模式是“低息吸储、高息放贷”,而存贷款利率的定价权很大程度上掌握在政策手中。当政策引导贷款利率下行以支持实体经济,或推动存款利率市场化抬升负债成本时,银行的息差空间就会被动压缩;反之,当政策着力稳定银行经营环境,通过结构性工具调节资金成本时,息差也能获得企稳的支撑。这种“政策定方向”的特点,让银行业的经营节奏始终与宏观政策紧密绑定。 过去几年的息差下行,正是政策多重目标平衡下的结果——既要为实体企业减负,又要防范金融风险,银行在其中承担了重要的“稳经济”角色。而如今息差的企稳,同样离不开政策的精准调控:从优化存款利率市场化调整机制,到引导金融机构合理定价,一系列政策组合拳为银行的“利润护城河”筑起了保护屏障。 对于投资者而言,理解这一逻辑至关重要。与其纠结于某家银行的管理层变动或短期战术调整,不如更关注政策风向的变化。毕竟,在息差这个“命脉指标”的背后,政策的手才是决定银行盈利走向的关键力量。 随着息差企稳,银行业或许正迎来新的经营拐点。但无论行业如何变化,“政策主导息差,息差决定盈利”的底层逻辑已愈发清晰。在未来的投资与研究中,读懂政策信号,才能更精准地把握银行业的机遇与挑战。

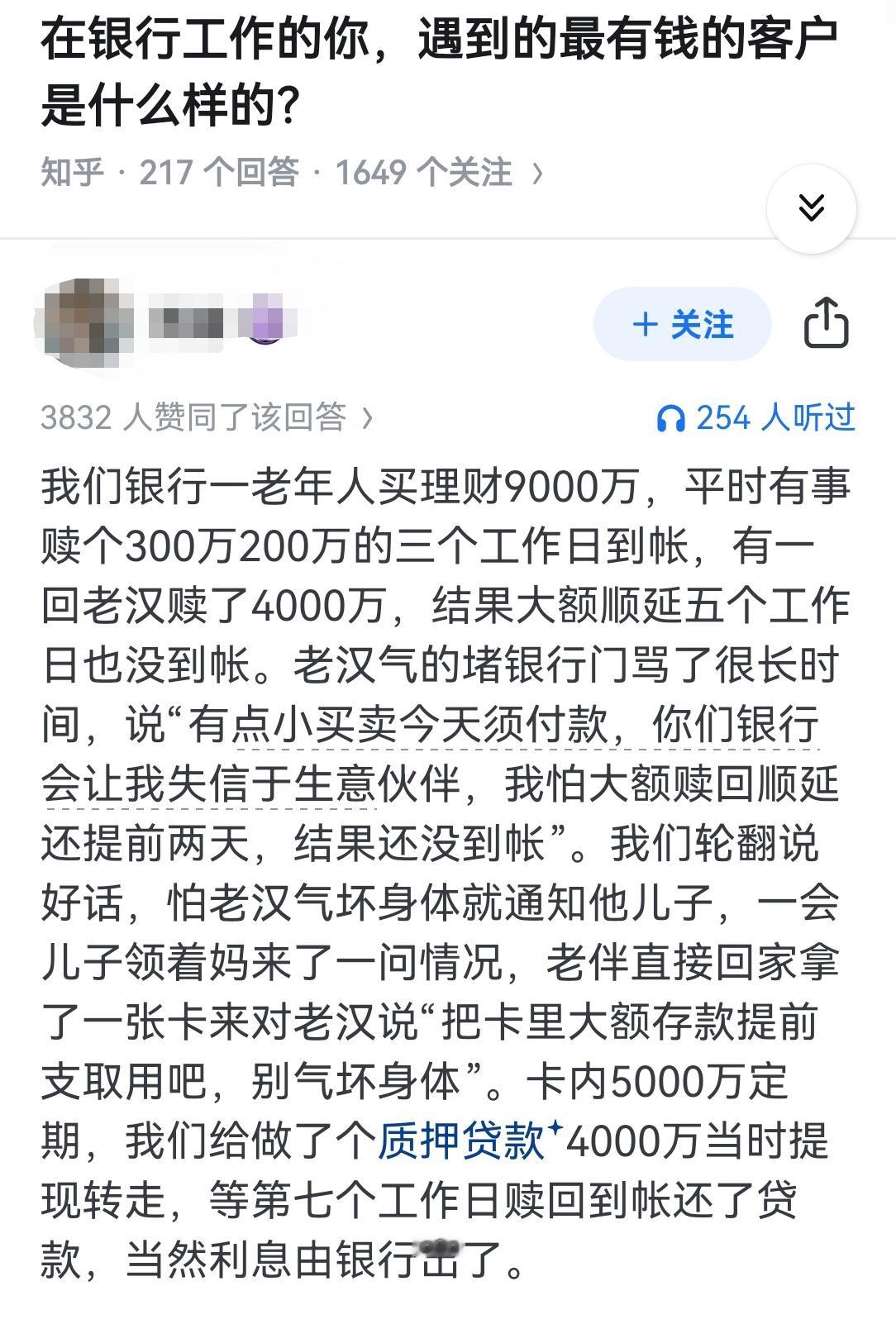

被银行当傻子是怎样的体验?

【22评论】【10点赞】