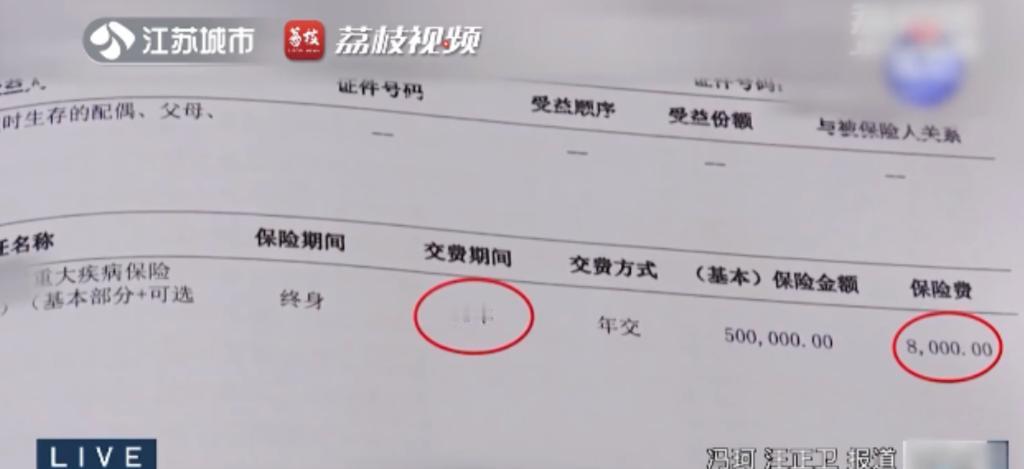

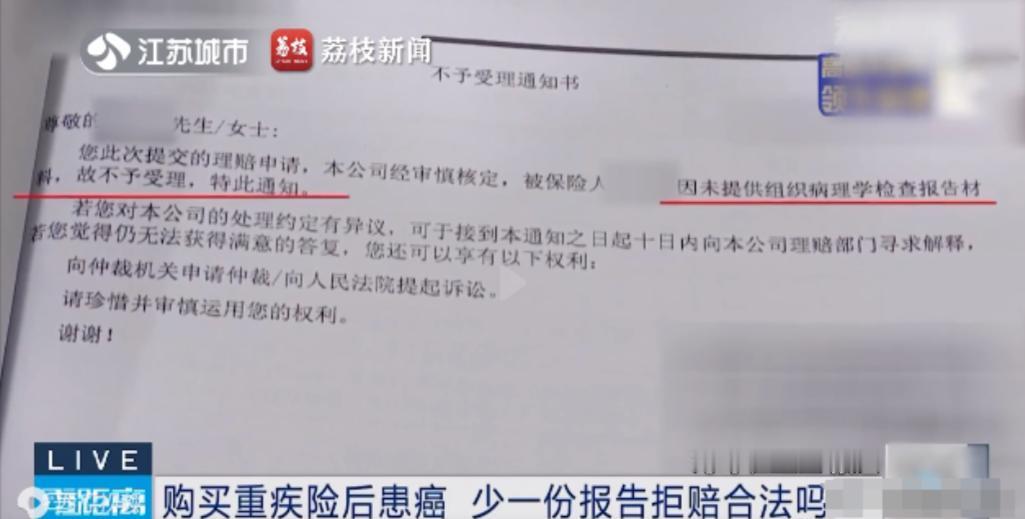

太气人了!江苏无锡,一女子买了份重疾险,7个月后被确诊为甲状腺癌。女子做了手术后,申请保险理赔,谁知保险公司竟以女子没有提供切片病理报告为由,拒绝理赔。女子认为保险公司的要求不合理,一纸诉状将保险公司告上了法庭。 我只是想给自己多一份保障,却没想到会陷入这样的困境。刘芳(化名)坐在法庭外的长椅上,眼神中透露着疲惫和无奈。这位来自江苏无锡的普通白领,因为一份重大疾病保险的理赔问题,与保险公司陷入了旷日持久的法律纠纷。 刘芳的遭遇并非个例。近年来,随着人们健康意识的提升,重大疾病保险逐渐成为许多家庭的标配。然而,伴随着投保人数的增加,理赔纠纷也呈现出上升趋势。根据中国保险行业协会最新发布的数据,2023年重大疾病保险理赔纠纷案件同比增长15%,其中因诊断方式争议导致的纠纷占比最高,高达30%。 这组数字背后,是无数个像刘芳一样的普通人,在面对疾病时所经历的艰难抉择和漫长等待。他们期待的是一份保障,却不得不面对一场关乎生命与信任的博弈。 2022年3月,33岁的刘芳通过一家知名保险公司的线上平台,为自己投保了一份重大疾病保险。保单显示,保额高达50万元,每年保费8000元,需要持续缴纳30年。当时觉得虽然保费不低,但想到可以为自己和家人提供一份保障,就觉得很值得。刘芳回忆道。 然而,命运总是喜欢开玩笑。仅仅7个月后,刘芳在例行体检时被发现甲状腺有异常。为了确诊,她先后辗转三家三甲医院,进行了穿刺和细胞学检查。最终的结果让她如坠冰窟——甲状腺癌。 当时整个人都懵了,感觉天都要塌下来了。刘芳说,但很快我就想到自己有保险,至少在经济上能减轻一些负担。 在接受了医生建议的射频消融治疗后,刘芳开始着手准备理赔材料。她将三家医院的诊断证明、检查报告、出院小结等一应俱全地提交给了保险公司,满怀希望地等待着理赔结果。 然而,等来的却是一纸拒赔通知。保险公司的理由是:刘芳未能提供切片病理报告,不符合理赔条件。 我当时就懵了,刘芳回忆道,我明明是按照医生的建议做的治疗,为什么还要做额外的检查?难道保险公司比医生还懂医疗吗? 刘芳的遭遇引发了广泛讨论。有保险专家指出,随着医疗技术的进步,许多疾病的诊断和治疗方式都在不断更新。然而,一些保险公司的理赔条款却没有及时跟进,导致了这种按图索骥式的僵化理赔模式。 面对保险公司的拒绝,刘芳并没有放弃。她四处咨询,最终决定通过法律途径维护自己的权益。2023年初,她正式将保险公司告上了法庭。 在长达半年的诉讼过程中,双方就诊断标准、理赔条件等问题展开了激烈辩论。保险公司坚持认为,没有切片病理报告就无法确认刘芳的病情是否符合理赔标准。而刘芳的律师则强调,多家三甲医院的诊断结果已经足以证明刘芳患有甲状腺癌,保险公司不应该机械地套用理赔条款。 最终,法院站在了刘芳这一边。法官在判决书中指出,保险公司应当根据医学发展的实际情况,合理解释保险条款,不能仅仅因为缺少某一特定检查报告就拒绝理赔。法院判决保险公司应无条件赔付全额保费,并额外支付精神损失费。 具体来说,保险公司需要向刘芳支付15万元的理赔金,并豁免她后续所有的保费。这个结果让刘芳感到欣慰,但同时也让她对整个保险行业产生了一些疑问。 如果没有这场官司,我的权益是不是就会被忽视?还有多少像我一样的人,因为不了解或者不敢维权,而放弃了应得的赔偿?刘芳提出了这样的疑问。 事实上,刘芳的遭遇也引发了保险行业的反思。有业内人士指出,随着医疗技术的快速发展,保险公司需要更加灵活地制定和执行理赔政策,以适应不断变化的医疗环境。同时,也有专家呼吁,应该加强对保险从业人员的培训,提高他们对新型诊疗技术的认知,避免因为认知差异而导致不必要的纠纷。 对于广大消费者来说,刘芳的经历也提供了宝贵的经验。专家建议,在购买重大疾病保险时,消费者应该仔细阅读保单条款,特别注意理赔条件和诊断标准。如果有不理解的地方,一定要及时向保险公司咨询,以避免日后产生争议。 同时,专家也呼吁保险公司应该提高条款的透明度和可读性,让消费者能够更好地理解自己的权益和义务。只有保险公司和消费者之间建立起互信和理解,才能真正发挥保险的保障作用。 刘芳的故事虽然暂时画上了句号,但它所反映的问题仍在持续发酵。如何在保险公司的商业利益和消费者的权益之间找到平衡点,如何让保险真正成为人们抵御风险的护身符,这些问题都需要整个社会共同努力去解决。 刘芳的经历告诉我们,在面对不公时,我们要有勇气站出来维护自己的权益。同时,它也提醒我们,在购买保险时要更加谨慎,要充分了解保单条款,做一个明白的消费者。 (来源:江苏省无锡市梁溪区人民法院) (紫牛新闻-购买重疾险后患癌,少份报告就被拒赔,法院:必须赔 2024.03.14)